新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

今天是腊八节,大家喝腊八粥了吗?正保会计网校在这个特别的节日里为大家献上一份腊八礼物,那就是为大家整理了《会计实务》第一章的知识点:会计基本假设,这样大家就可以边喝粥边学习啦!是不是狠幸福啊?祝大家学习愉快咯!

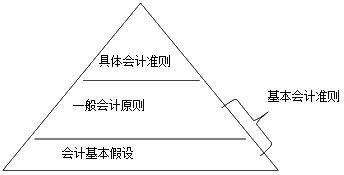

【知识点】:会计基本假设

会计基本假设是企业会计确认、计量和报告的前提,是对会计核算所处时间、空间和环境等所作的合理设定。会计基本假设包括会计主体、持续经营、会计分期和货币计量等四个假设。

一、会计主体

(一)会计主体的概念及界定

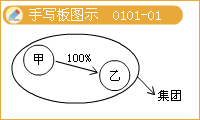

1.会计主体是企业会计确认、计量和报告的空间范围。比如,苹果公司的会计所要描述的资金运动是苹果公司这个空间范围内的资金运动,而且是站在苹果公司的角度进行反映和描述的,则苹果公司就是会计主体。

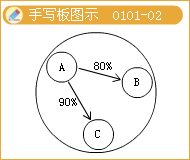

2.一般来说,只要是独立核算的经济组织都可成为会计主体。比如:一个经济上独立核算的车间可以确认为一个会计主体,设置会计核算体系描述属于该空间范围的资金运动。除此之外,可成为会计主体的经济组织还包括:企业、企业集团(即由母公司和子公司组成的企业联合体)、事业单位等。

(二)会计主体与法人的区别

法人是一种享有民事主体资格的组织,法律赋予它等同于自然人一样的人格,以便于其独立地行使权力并承担自身的义务。成为一个法人首先在经济上是独立的,从这个角度来说,法人肯定是会计主体,但仅仅独立核算是无法足以支撑其成为法人资格的,所以,法人一定是会计主体,但会计主体不一定是法人。

比如:企业集团、企业独立核算的车间均是会计主体而非法人。

(三)会计主体假设的内涵

简言之,就是会计应当仅为特定的会计主体服务。会计主体假设要求企业应当对其本身发生的交易或者事项进行会计确认、计量和报告,反映企业本身从事的各项生产经营活动。明确界定会计主体是开展会计确认、计量和报告工作的重要前提。

(四)会计主体假设的目的

1.划定会计所要处理的各项交易或事项的范围;

2.将会计主体的交易或事项与会计主体所有者的交易或事项以及其他会计主体的交易或事项区分开来。

总之,一个核心目的就是圈定会计的核算范围。

二、持续经营

(一)持续经营假设的内涵

假设企业在可预见的未来不会破产被清算。即假设企业的经营活动处于一个正常运行状态。

(二)持续经营假设的目的

持续经营假设为会计核算的开展提供了正常的业务背景。

企业是否持续经营,在会计原则和会计方法上会有较大差异,只有假定企业在可预期的未来不会破产清算,会计核算才可正常进行,否则将依据破产清算时的特殊规定进行处理。

(三)例外情况

当有确凿证据(通常是破产公告的发布)证明企业已经不能再持续经营下去的,该假设会自动失效,此时企业将由清算小组接管,会计核算方法随即改为破产清算会计。

三、会计分期

(一)会计分期假设内涵

会计分期是将企业持续不断的资金运动人为地分割为若干期间,以分期提供会计信息。

(二)具体划分方法

会计期间通常有四种口径:即年度、半年度、季度和月度。按年度口径所编报表为年报,其他期间所对应的报表为中期报告。

(三)会计分期假设的目的

会计分期假设目的在于分段提供会计信息,以达到实时反映和监督企业资金运动的目的。

四、货币计量

(一)货币计量假设的内涵

货币计量,是指会计主体在财务会计确认、计量和报告时以货币计量,反映会计主体的生产经营活动。该假设包括两个意思:

1.会计仅反映那些能以货币表达的信息,如果一个信息本应纳入会计核算体系,但苦于无法用货币来表达,则只能无奈地排除在会计核算范围之外。比如,人力资源就应该作为企业的一个关键资产进行账务反映,但人力资源的货币计量尚无法广泛地达到实践的可操作性,因此大部分企业是不反映人力资源的。

2.币值稳定假设

为了会计信息的稳定性,货币计量假设还包含一个假定币值不变的含义。

(二)货币计量假设的目的

在诸多的计量手段中,只有货币标准是具有最大限度的无差别性和统一性的,货币计量假设为会计活动的开展选定了主要核算手段。

(三)货币计量假设的要求

我国规定,企业会计核算以人民币为记账本位币,外商投资企业可以选用外币作为记账本位币进行核算,但应提供以人民币反映的报表,境外企业向国内报送报表时应折算为人民币反映。

【关键考点】记账本位币和财务报告货币的选用标准常用于正误甄别测试。

(四)例外情况

当发生严重的通货膨胀时,该假设不成立,应改用物价变动会计或通货膨胀会计。

相关推荐:

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载