新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

今天是腊八节,大家喝腊八粥了吗?正保会计网校在这个特别的节日里为大家献上一份腊八礼物,那就是为大家整理了《财务管理》第一章的知识点:财务管理目标理论,这样大家就可以边喝粥边学习啦!是不是狠幸福啊?祝大家学习愉快咯!

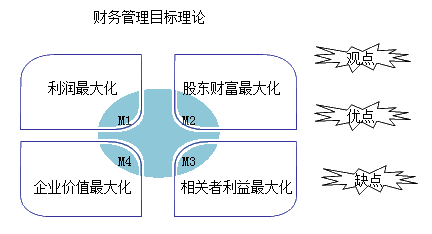

【知识点】:财务管理目标理论

一、利润最大化

1.观点:企业财务管理以实现利润最大为目标。

利润=收入-成本费用

2.优点:讲求经济核算、加强管理,改进技术,提高劳动生产率,降低产品成本。有利于企业资源的合理配置,提高整体经济效益。

3.缺点:

(1)没有考虑利润实现时间和资金时间价值。

(2)没有考虑风险问题。

(3)没有反映创造的利润与投入资本之间的关系。

(4)可能导致企业短期财务决策倾向,影响企业长远发展。

二、股东财富最大化

1.观点:以实现股东财富最大为目标。

股东财富=股票数量×股票价格

2.优点:(1)考虑了风险因素;(2)在一定程度上能避免企业短期行为;(3)对上市公司而言,股东财富最大化目标比较容易量化,便于考核和奖惩。

3.缺点:(1)通常只适用于上市公司,非上市公司难于应用;(2)股价受众多因素影响,股价不能完全准确反映企业财务管理状况;(3)强调更多的是股东利益,对其他相关者利益重视不够。

三、企业价值最大化

1.观点:以企业价值最大化作为财务管理目标

所有者权益和债权人权益的市场价值;

所能创造的预计未来现金流量的现值。

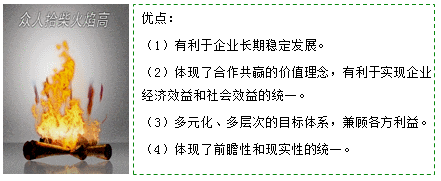

2.优点:

(1)考虑了取得报酬的时间,并用时间价值的原理进行了计量。(现值)

(2)考虑了风险与报酬的关系。

(3)将企业长期、稳定的发展和持续的获利能力放在首位,能克服企业在追求利润上的短期行为。

(4)用价值代替价格,克服了过多受外界市场因素的干扰,有效地规避了企业的短期行为。

3.缺点:

(1)企业的价值过于理论化,不易操作。

(2)对于非上市公司,只有对企业进行专门的评估才能确定其价值,而在评估企业的资产时,由于受评估标准和评估方式的影响,很难做到客观和准确。

【提示】随着上市公司数量的增加,逐渐得到了广泛认可。

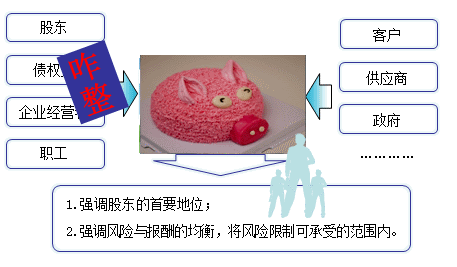

四、相关者利益最大化

【四种目标主要对比点总结】

|

利润最大化

|

股东财富最大化

|

企业价值最大化

|

相关者利益最大化

|

|

| 长短期效应 | 短期行为 | 长期行为 | 长期行为 | 长期行为 |

| 时间价值 | 没有考虑 | 考虑 | 考虑 | 考虑 |

| 风险因素 | 没有考虑 | 考虑 | 考虑 | 考虑 |

| 其他 | —— | 单纯考虑股东利益 | —— | 综合考虑不同的利益相关者利益 |

腊八节也不忘学习的孩子才是好孩子~

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载