新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

中级会计职称考试时间为9月9日-9月10日,备考已经开始,你备考开始了吗?正保会计网校特为大家整理了《财务管理》第二章的知识点:货币时间价值的概念。希望可以给大家的备考有一定的帮助!祝大家学习愉快!

【知识点】货币时间价值的概念

一、货币时间价值的含义

一定量货币在不同时点上的价值量差额。

“元”或“%”

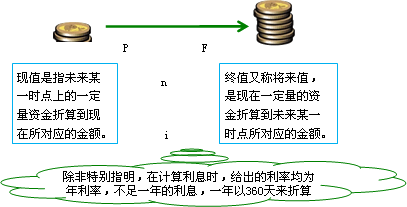

二、现值与终值的概念

银行存款,多出来的利息就是该部分资金在某一段时间的货币时间价值。

三、利息计算的两种思路

单利计息

利不生利

复利计息

利生利、利滚利

【例题】假如以单利方式借入1000元,年利率8%,四年末偿还,则各年利息和本利和,如表所示。(单位:元)

|

使用期

|

年初款额

|

年末利息

|

年末本利和

|

年末偿还

|

|

1

2 3 4 |

1000

1080 1160 1240 |

1000×8%=80

80 80 80 |

1080

1160 1240 1320 |

0

0 0 1320 |

★在以单利计息的情况下,总利息与本金,利率以及计息周期数成正比关系。![]()

【例题】假如以复利方式借入1000元,年利率8%,四年末偿还,则各年利息和本利和,如表所示。(单位:元)

|

使用期

|

年初款额

|

年末利息

|

年末本利和

|

年末偿还

|

|

1

2 3 4 |

1000 1080 1166.4 1259.712 |

1000×8%=80 1080×8%=86.4 1166.4×8%=93.312 1259.712×8%=100.777 |

1080 1166.4 1259.712 1360.489 |

0 0 0 1360.489 |

★本金越大,利率越高,计息周期越多时,两者差距就越大。

年年都要有新收获,2017年大家报班学习,拿下中级会计职称吧!

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载