新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2017年中级会计职称9月9日就要开考啦,广大考生们准备得怎么样了呢?学习有重点,备考才高效!《财务管理》第7章是重点章节,内容较多,但难度不大,为了帮助大家更好地学习,正保会计网校整理了本章的知识点——目标现金余额的确定,大家快来学习吧!

【知识点】目标现金余额的确定

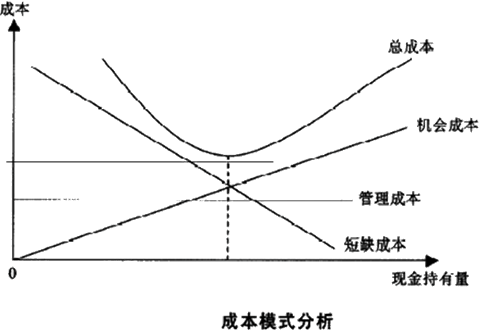

一、成本模型

思路:最优的现金持有量是使得现金持有成本最小化的持有量。

最佳现金持有量=min(管理成本+机会成本+短缺成本)

|

涉及的成本

|

含 义

|

与现金持有量的关系

|

| 机会成本 | 持有一定现金余额而丧失的再投资收益 | 正相关 |

| 管理成本 | 持有一定数量的现金而发生的管理费用 | 一般认为是固定成本 |

| 短缺成本 | 现金持有量不足而又无法及时通过有价证券变现加以补充所给企业造成的损失 | 负相关 |

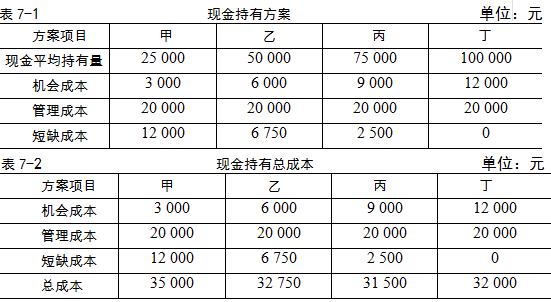

【例】某企业有四种现金持有方案,它们各自的持有量、管理成本、短缺成本如下表所示。假设现金的机会成本率为12%。要求确定现金最佳持有量。

将以上各方案的总成本加以比较可知,丙方案的总成本最低,故75000元是该企业的最佳现金持有量。

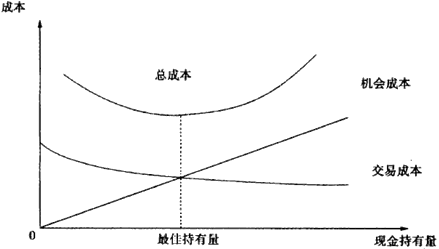

二、存货模型

思路:交易成本和机会成本之和最小的每次现金转换量,就是最佳现金持有量。

总成本=机会成本+交易成本=(C/2)×K+(T/C)×F

(C*/2)×K=(T/C*)×F,可知:![]()

【例】某企业每月现金需求总量为5200000元,每次现金转换的成本为1000元,持有现金的机会成本率约为10%,则该企业的最佳现金持有量可以计算如下:

![]()

该企业最佳现金持有量为322490元,持有超过322490元则会降低现金的投资收益率,低于322490元则会加大企业正常现金支付的风险。

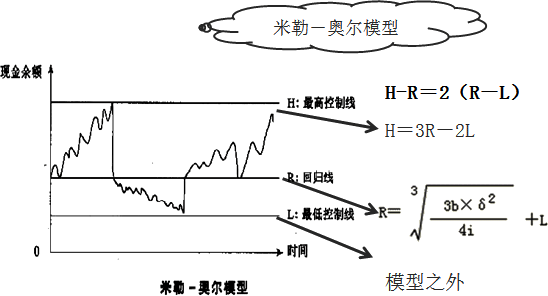

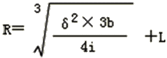

三、随机模型

思路:企业可以根据历史经验和现实需要,测算出一个现金持有量的控制范围,制定出现金持有量的上限和下限,将现金量控制在上下限之内。当现金量达到控制上限(H)时,用现金购入有价证券,使现金持有量下降到(R)。当现金量降到控制下限(L)时,则抛售有价证券换回现金,使现金持有量回升到(R)。若现金量在控制的上下限之内,便不必进行现金与有价证券的转换,保持它们各自的现有存量。

【提示】适用对象:现金流入、流出不稳定情况下确定现金最佳持有量。所有企业都适用,计算出来的现金持有量比较保守。

推荐阅读:

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载