新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

学霸的学习效率之所以高,是因为他们知道学习重点,这样中级会计职称的备考就能事半功倍。为了帮助大家更好的学习,正保会计网校整理了中级会计职称《财务管理》第10章的知识点,祝大家学习愉快,早日赶超学霸!

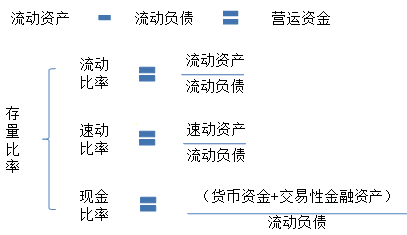

【知识点】短期偿债能力指标

【结论1】由于该指标是绝对值,不便于不同企业之间的比较。

【记忆】短期偿债能力的比率指标,其分母均为流动负债,区别在分子。分子的记忆可以通过其指标名称得出。

流动比率→流动资产

【结论2】一般情况下,流动比率越高,反映企业短期偿债能力越强。一般认为,生产企业合理的最低流动比率是2。

【结论3】虽然流动比率越高,企业偿还短期债务的流动资产保证程度越强,但这并不等于说企业已有足够的现金或存款用来偿债。计算出来的流动比率,只有和同行业平均流动比率、本企业历史流动比率进行比较,才能知道这个比率是高还是低。

速动比率→速动资产

现金比率→(货币资金+交易性金融资产)

推荐阅读:

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载