新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

舍弃一切去做一件事,没有值不值得,只有想不想。既然选了,就坚决的走完这条路。既然选择了中级会计职称,就要朝着它勇敢向前,每天进步一点点,基础扎实一点点,通过考试也就会更容易一点点。正保会计网校专门为大家准备了《经济法》知识点,一起来学习吧~

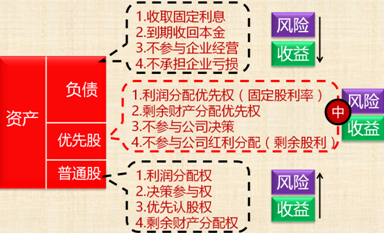

普通股与优先股

(1)发行限制

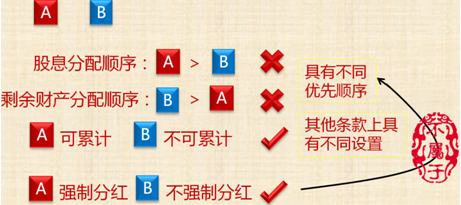

不允许:发行在“股息分配”和“剩余财产分配”上具有不同优先顺序的优先股。

允许:发行在其他条款上具有不同设置的优先股。

【注意】同一公司既发行强制分红优先股,又发行不含强制分红条款优先股的,不属于发行在股息分配上具有不同优先顺序的优先股。

(2)同股同价、同股同权

相同条款的优先股应当具有同等权利。同次发行的相同条款优先股,每股发行的条件、价格和票面股息率应当相同;任何单位或者个人认购的股份,每股应当支付相同价额。

(3)发行方式

上市公司可以采取公开或非公开方式发行优先股,非上市公众公司可以非公开发行优先股。

(4)优先股发行数额限制

公司已发行的优先股“不得超过普通股股份总数的50%”,且筹资金额“不得超过发行前净资产的50%”,已回购、转换的优先股不纳入计算。

(5)优先股股东可以参与股东大会表决的情形

①修改公司章程中“与优先股相关”的内容;

②“—次或累计”“减少”公司注册资本“超过10%”;

③公司合并、分立、解散或变更公司形式;

④发行优先股。

【记忆提示】涉及优先股股东利益的重大事件。

【注意】上述事项的决议,除须经出席会议的普通股股东(含表决权恢复的优先股股东)所持表决权的2/3以上通过之外,还须经出席会议的优先股股东(不含表决权恢复的优先股股东)所持表决权的2/3以上通过。

(6)股息支付

股东大会可授权董事会按公司章程的约定向优先股支付股息。

(7)优先股股东表决权恢复制度

公司“累计3”个会计年度或“连续2”个会计年度未按约定支付优先股股息的,股东大会批准当年不按约定分配利润的方案次日起,优先股股东有权出席股东大会与普通股股东共同表决,每股优先股股份享有公司章程规定的一定比例表决权。

可累积优先股:表决权恢复直至公司全额支付所欠股息。

不可累积优先股:表决权恢复直至公司全额支付当年股息。

【注意】公司章程可规定优先股表决权恢复的其他情形。

2020年中级会计职称考试备考序幕已经拉开,想要报名2020年的小伙伴已经可以提前开始准备了!>>了解2020中级会计职称课程详情

相关推荐:

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载