新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

成功离不开一点一滴的积累,正保会计网校在此精选了中级会计职称《财务管理》科目的知识点供学员参考,祝大家备考愉快,梦想成真。

一、货币时间价值的含义

是指在没有风险和通货膨胀的情况下,货币经历一定时间的投资和再投资所增加的价值。

2014年12月31日的100万元

2016年12月31日的120万元;

谁的价值更高?

【提示】无法直接做出判断,因为时间点不同,不能直接作出比较。

二、现值与终值的概念

现值是指未来某一时点上的一定量资金折算到现在所对应的金额。

终值又称将来值,是现在一定量的资金折算到未来某一时点所对应的金额。

除非特别指明,在计算利息时,给出的利率均为年利率。

三、利息计算的两种思路

计息方式 | 计息基础 | 计算公式 | 当计息期超过一期 |

| 单利计息 | 本金 | It = P × i单 | 总体利息少 |

| 复利计息 | 上期末本利和 | It =I × Ft-1 | 总体利息多 |

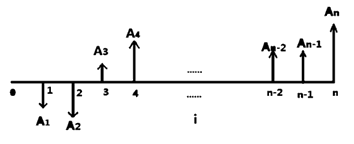

四、现金流量图

现金流量图要点:时间轴;现金流的方向和大小;现金流发生时点

【提示】

(一)时点

0时点——表示现值时点,依据题目条件判断出0时点;

1时点——表示第一期的期末;

2时点——表示第二期的期末;

以此类推……

【注意1】1、2、3、4等表示的是当期期末时点,其中“当期”可以是一年、半年、一季度或者一个月。

【注意2】当期期初和上一期期末是同一时点,如第3期期初和第2期期末都是指时间轴上的“2时点”。

(二)现金表示方向

现金流量包括现金流入和现金流出,一般以箭头向上表示现金流入,箭头向下表示现金流出。

中级会计职称考试是有一定难度的,小编建议小伙伴还是尽早备考。跟网校一起学习>>

编辑推荐:

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载