新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

备考中级会计职称的路,是一条充满荆棘的路。在这条路上,也许你会迷茫,也许你会无助,也许无数次你都哭着想要放弃...但是,眼泪不是答案,拼搏才是选择;只有回不了的过去,没有到不了的明天。正保会计网校在此精选了中级会计职称《中级会计实务》科目的知识点供学员参考,祝大家备考愉快,梦想成真。

作为单项履约义务的承诺

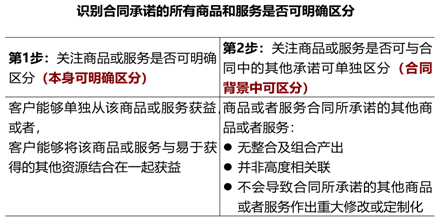

(一)企业向客户转让可明确区分商品(或者商品或服务的组合)的承诺

1.就商品自身而言,需同时满足下列条件,才被认为是可明确区分商品:

(1)客户能够从该商品本身或者从该商品与其他易于获得的资源一起使用中受益,即该商品能够明确区分;

(2)企业向客户转让该商品的承诺与合同中其他承诺可单独区分,即转让该商品的承诺在合同中是可明确区分的。

企业向客户转让该商品的承诺与合同中其他承诺可单独区分,以识别企业承诺转让的是每一项商品,还是由这些商品组成的一个或多个组合产出。

组合产出的价值通常高于或者显著不同于各单项商品的价值总和。

企业确定了商品本身能够明确区分后,还应当在合同层面继续评估转让该商品(或提供该服务,以下简称转让该商品)的承诺是否与合同中其他承诺彼此之间可明确区分。

2.在合同层面,下列情形通常表明企业向客户转让该商品的承诺与合同中的其他承诺不可明确区分:

(1)企业需提供重大的服务以将该商品与合同中承诺的其他商品进行整合,形成合同约定的某个或某些组合产出转让给客户。

如果企业提供整合服务,则转让个别商品或服务所产生的风险是不可分割的,因为企业向客户做出的承诺的主要内容是确保将个别商品或服务组成形成产出。个别商品或服务是生产单一产出所需的投入。合并产出的价值应当高于各单独项目的加总。

(2)该商品将对合同中承诺的其他商品予以重大修改或定制。

如果某些商品或服务对合同中的其他商品或服务作出修改或定制,则每一项商品或服务将被整合在一起(即作为投入)以生产客户合同约定的组合产出。

(3)该商品与合同中承诺的其他商品具有高度关联性。也就是说,合同中承诺的每一项商品均受到合同中其他商品的重大影响。

【教师解读】某些情况下,合同中所承诺的部分商品或服务高度依赖于合同所承诺的其他商品或服务或与其高度关联,从而导致客户无法在不对合同承诺的其他商品或服务造成重大影响的情况下选择购买其中某一项商品或服务。尽管每一项承诺本身均可使客户获益,但在基于合同进行考虑时,这些承诺无法单独区分开来。

【提示】在评估多项商品或服务之间是否高度依赖或关联时,不应着重在功能上的关联度,而应重点关注这些商品或服务之间在履约过程中是否存在相互改变的影响。

【例】企业承诺为客户设计一种新产品并负责生产10个样品,企业在生产和测试样品的过程中需要对产品的设计进行不断的修正,导致已生产的样品均可能需要进行不同程度的返工。

【分析】企业提供的设计服务和生产样品的服务是不断交替反复进行的,二者高度关联,因此,在合同层面是不可明确区分的。

【准则规范】企业向客户销售商品时,往往约定企业需要将商品运送至客户指定的地点。通常情况下,商品控制权转移给客户之前发生的运输活动不构成单项履约义务;

相反,商品控制权转移给客户之后发生的运输活动可能表明企业向客户提供了一项运输服务,企业应当考虑该项服务是否构成单项履约义务。

(二)一系列实质相同且转让模式相同的、可明确区分商品或服务

企业向客户转让一系列实质相同且转让模式相同的、可明确区分商品的承诺,也应当作为单项履约义务。

1.转让模式相同,是指每一项可明确区分商品均满足准则规定的在某一时段内履行履约义务的条件,且采用相同方法确定其履约进度。

2.实质上相同的商品和服务的认定

在考虑一系列可明确区分的商品或服务是否实质上相同时,企业首先应当确定企业承诺为客户提供的服务的性质。

如果承诺的性质是提供特定数量的服务(如,在合同期内提供每月的薪酬外包服务),评估时应当考虑每项服务是否可明确区分且实质上相同。

如果企业承诺的性质是准备好或在一段时间内提供单一服务(如,提供服务的数量不确定,酒店管理服务),评估时应当考虑每个时间增量(如,每小时或每天)而非潜在的活动是否可明确区分且实质上相同

对于回家就犯懒、犯困的考生,你需要的是氛围,是督学。所以加入正保会计网校吧,不仅有老师面对面教学,还有助教和班主任全程督学、伴学。让你的备考更轻松,更有规划。加入正保会计网校>>

相关推荐:

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载