新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2014年中级会计师考试临近,您准备备战的怎么样了?考点汇编电子书与移动班完美结合,让您轻松攻略知识点。另外,网校学员在论坛和全国学员进行互动,为大家分享了知识点,希望对您有所帮助。

盈利能力分析

1.销售毛利率=销售毛利/销售收入

=(销售收入-销售成本)/销售收入

1)反映每1元销售收入扣除销售成本后,有多少毛利润可用于各期费用和形成利润,越高表明产品盈利能力越强;

2)销售毛利率高于行业平均水平,表明企业在资源、技术或劳动生产率方面具有竞争优势;

3)不同行业间的销售毛利率的比较,可以说明行业间盈利能力的差异。

2.销售净利率=净利润/销售收入

1)反映每1元销售收入最终赚取多少利润,反映产品最终的盈利能力;

2)将销售净利率按利润的扣除项目进行分解可以识别影响销售净利率的主要因素。

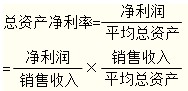

3.总资产净利率![]()

1)衡量企业资产的盈利能力,越高表明资产利用效果越好;

2)总资产净利率的影响因素

4.净资产收益率=净利润/平均所有者权益

1)反映资本经营的盈利能力,是盈利能力指标的核心,也是杜邦财务指标体系的核心;

2)净资产收益率越高,股东和债权人的利益保障程度越高;

3)净资产收益率并非越高越好,分析时需注意财务风险的影响。——参见“杜邦分析法”

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载