新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2015年中级会计职称考试备考已经开始,为了帮助广大考生提前做好下一年备考准备,打好基础,网校全面开通了2015年中级会计职称零基础班、预习班课程(试听课程>> )另外,网校论坛学员为大家分享了中级会计职称考试知识点,希望对大家有所帮助。

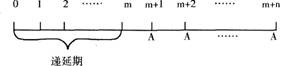

递延年金终值和现值

(1)递延年金终值(已知从第二期或第二期以后等额收付的普通年金A,求FA)

递延年金是指第-次等额收付发生在第二期或第二期以后的普通年金。图示如下:

求递延年金的终值与求普通年金的终值没有差别(要注意期数),递延年金终值与递延期无关。

如上图中,递延年金的终值为:FA=AX(F/A,i,n),其中,“n,,表示的是A的个数,与递延期无关。

(2)递延年金现值(已知从第二期或第二期以后等额收付的普通年金A,求PA)

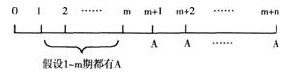

方法-:把递延期以后的年金套用普通年金公式求现值,这时求出的现值是第-次等额收付前-期的数值,再往前推递延期期数就得出递延年金的现值。图示如下:

PA=AX(P/A,i,n)×(P/F,i,m)

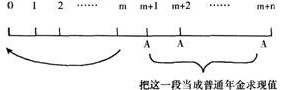

方法二:把递延期每期期末都当作有等额的收付,把递延期和以后各期看成是-个普通年金,计算这个普通年金的现值,再把递延期多算的年金现值减去即可。图示如下:

PA=AX(P/A,i,m+n)-A×(P/A,i,m)

【提示】方法-、方法二求递延年金现值的思路是把递延年金的现值问题转换为普通年金的现值问题,再求递延年金现值。

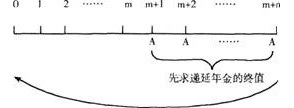

方法三:先求递延年金的终值,再将终值换算成现值,图示如下:

PA=A×(F/A,i,n)×(P/F,i,m+n)

【提示】递延年金现值计算公式中的“n”指的是等额收付的次数,即A的个数;递延期“m”的含义是,把普通年金(第-次等额收付发生在第1期期末)递延m期之后,就变成了递延年金(第-次等额收付发生在第W期期末,W>1)。因此,可以按照下面的简便方法确定递延期m的数值:

(1)确定该递延年金的第-次收付发生在第几期末(假设为第W期末)(此时应该注意“下-期的期初相当于上-期的期末”);

(2)根据(W-1)的数值确定递延期m的数值。

【例题7·单选题】下列关于递延年金的说法中,错误的是( )。

A.递延年金是指隔若干期以后才开始发生的系列等额收付款项

B.递延年金没有终值

C.递延年金现值的大小与递延期有关,递延期越长,现值越小

D.递延年金终值与递延期无关

【答案】B

【解析】递延年金是指隔若干期以后才开始发生的系列等额收付款项;递延年金存在终值,其终值的计算与普通年金是相同的;终值的大小与递延期无关;但是递延年金的现值与递延期是有关的,递延期越长,递延年金的现值越小,所以选项B的说法是错误的。

【例题8·计算题】张先生准备购买-套新房,开发商提供了三种付款方案让张先生选择:

(1)A方案,从第4年年末开始支付,每年年末支付20万元,-共支付8年;

(2)B方案,按揭买房,每年年初支付15万元,-共支付10年;

(3)C方案,从第4年年初开始支付,每年年末支付19万元,-共支付8年。

假设银行利率为5%,请问张先生应该选择哪种方案。

【答案】

A方案是递延年金的形式,由于第-次支付发生在第4年年末,所以,W=4,递延期m=4—1=3.

A方案付款的现值=20×(P/A,5%,8)×(P/F,5%,3)=20×6.4632×0.8638=111.66(万元)

B方案是预付年金的方式,由于-共支付10次,所以,n=10.

B方案付款的现值=15×[(P/A,5%,10—1)+1]=15×(7.1078+1)=121.62(万元)

C方案是递延年金形式,由于第-次支付发生在第4年年初(相当于第3年年末),所以,W=3,递延期m=3-1=2.

C方案付款的现值=19×(P/A,5%,8)×(P/F,5%,2)=19×6.4632×0.9070=111.38(万元)

由于C方案付款的现值最小,所以张先生应该选择C方案。

4.永续年金终值和现值

(1)永续年金终值

永续年金没有到期日,因此没有终值。

(2)永续年金现值(已知无限期等额收付的普通年金A,求PA)

永续年金的现值是普通年金现值的极限形式(n→∞):PA=A/i

【例题9·判断题】王先生打算在某高校建立-项永久性奖学金,款项-次性存入银行,-年后开始提款,每年提款-次,每次提款2万元用于奖励学生,假设银行存款年利率为4%,那么王先生应该存入银行50万元。( )

【答案】√

【解析】由于是永久性奖学金,并且每次发放的数额相同,所以,这是永续年金现值计算问题。王先生应该-次性存入银行的款项=2/4%=50(万元)。

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载