新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

是不是感觉刚过完元旦?然而,一转眼,都快要过春节了。时间总是这样在你不知不觉中悄悄溜走的,所以2017年中级会计职称的备考要尽早开始哦。为了帮助大家更好的学习,正保会计网校整理了中级会计职称《财务管理》第五章的知识点“因素分析法”以供大家参考,希望大家学习愉快!

【知识点】因素分析法

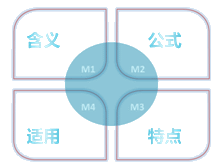

一、含义

又称分析调整法,是以有关项目基期年度的平均资金需要量为基础,根据预测年度的生产经营任务和资金周转加速的要求,进行分析调整,来预测资金需要量的一种方法。

二、公式

资金需要量 =(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1-预测期资金周转速度增长率)

【提示】如果预测期销售增加,则用(1+预测期销售增加率);反之用“减”。如果预测期资金周转速度加快,则应用(1-预测期资金周转速度增长率);反之用“加”。

三、特点

计算简便,容易掌握,但预测结果不太精确。

四、适用

品种繁多、规格复杂、资金用量较小的项目。

【单选题】甲企业本年度资金平均占用额为3500万元,经分析,其中不合理部分为500万元。预计下年度销售增长5%,资金周转加速2%,则下年度资金需要量预计为( )万元。

A.3000

B.3087

C.3150

D.3213

【正确答案】B

【答案解析】资金需要量=(3500-500)×(1+5%)×(1-2%)=3087(万元)。

推荐阅读:

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载