新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2017年中级会计职称考试3月1日就要开始报名了,你还没开始备考吗?为了帮助大家更好掌握学习重点,正保会计网校整理了中级会计职称《中级会计实务》第19章的知识点“资产负债表日后事项的确定”,方便大家参考,祝大家学习愉快!

【知识点】资产负债表日后事项的界定

(一)资产负债表日后事项的概念

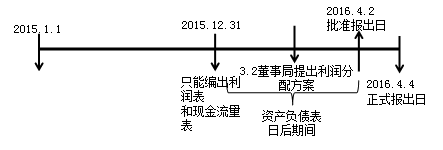

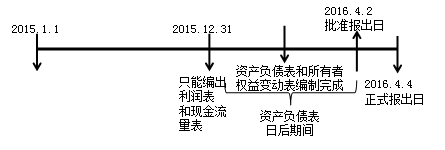

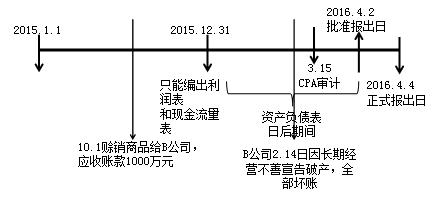

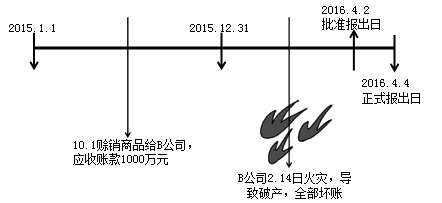

资产负债表日后事项是指自年度资产负债表日至财务会计报告批准报告日之间发生的有利或不利事项。

(二)关键理解点

1.年度资产负债表日是指每年的12月31日。

2.财务报告批准报出日是由董事会或经理(厂长)会议或类似机构批准财务报告报出的日期。

3.资产负债表日后事项所涵盖的期间,是指报告年度次年的1月1日至董事会、经理(厂长)会议或类似机构对财务报告的批准报出日之间的期间。

如果在财务报告的批准报出日至正式报出之间又发生了需调整或说明的事项,则需重新修正报告内容并再次确定财务报告的批准报出日,此时资产负债表日后事项的期间界限就要延至新确定的财务报告批准报出日。如果再次出现上述情况,又要重新确定财务报告批准报出日,资产负债表日后事项又得依此类推。

4.不是发生在资产负债表日后期间的所有事项都定为资产负债表日后事项,而是那些与资产负债表日存在状况有关的事项或对企业财务状况具有重大影响的事项。

5.资产负债表日后事项既包括不利的事项也包括有利的事项。

推荐阅读:

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载