新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2017年中级会计职称9月9日就要开考了,不知道大家备考的如何了?众所周知,增值税可是考试的重点,这个知识点你都掌握了吗?为了帮助大家更好的学习,网校整理了中级会计职称《中级会计实务》第11章的知识点“应交增值税”,以供大家参考,祝大家学习愉快!

【知识点】应交增值税

1.增值税的抵扣凭证

(1)增值税专用发票

(2)完税凭证

(3)收购免税农产品的收购凭证

2.一般纳税人的特殊会计处理

(1)购入免税农产品

借:材料采购(收购免税农产品的按收购凭证的87%入账)

应交税费――应交增值税(进项税额)

(收购免税农产品的按收购凭证的13%扣税)

贷:银行存款

(2)视同销售的会计处理

|

业务内容

|

①将自产的、委托加工的物资和购买的物资用于分红 |

|

会计处理

|

作正式销售处理

|

|

借:应付股利①

长期股权投资② 应付职工薪酬④ 贷:主营业务收入或其他业务收入 应交税费----应交增值税(销项税额) (按计税价计算销项税额) 同时结转成本: 借:主营业务成本或其他业务成本 存货跌价准备 贷:库存商品或原材料 如果涉及消费税的还需如下分录: 借:营业税金及附加 贷:应交税费――应交消费税 |

|

|

不作销售处理 |

|

|

当自产的、委托加工的和购买的物资用于捐赠时:

借:营业外支出 存货跌价准备 贷:库存商品(账面余额) 应交税费――应交增值税(销项税额) (按计税价计算销项税额) ――应交消费税 (按计税价计算消费税额) |

(3)不予抵扣的会计处理

|

业务范围

|

会计处理

|

|

①将购买的物资或接受的劳务用于集体福利或个人消费

②将购买的物资或接受的劳务用于其他非应税项目 ③因管理不善损耗的存货所对应的进项税额 |

借:应付职工薪酬

待处理财产损溢 存货跌价准备 贷:库存商品、原材料 应交税费----应交增值税(进项税额转出) |

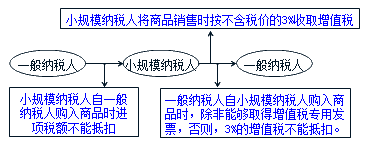

3.小规模纳税人的会计处理

推荐阅读:

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载