新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2017年中级会计职称考试3月1日起报名,大家都备考的如何啊?学习有重点,效率才能高!关键是找到学习的重点和考点!为了帮助大家更好的学习,正保会计网校整理了中级会计职称《财务管理》第5章的知识点“资金习性预测法”,祝大家学习愉快!

【知识点】资金习性预测法

一、资金习性的含义

半变动资金可以分解为不变资金和变动资金,最终将资金总额分成不变资金和变动资金两部分,即:

资金总额(y)=不变资金(a)+变动资金(bx)

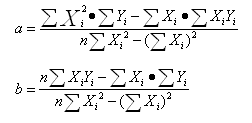

根据资金总额(y)和产销量(x)的历史资料,利用回归分析法或高低点法可以估计出资金总额和产销量直线方程中的两个参数a和b。

二、根据资金占用总额与产销量的关系预测

回归直线法

设产销量为自变量x,资金占用量为因变量y,可用下式表示:

Y = a + bx

三、采用逐项分析法预测

【原理】根据两点可以确定一条直线原理,将高点和低点的数据代入直线方程y=a+bx就可以求出a和b。把高点和低点代入直线方程得:

最高收入期资金占用量=a+b×最高销售收入

最低收入期资金占用量=a+b×最低销售收入

【提示】在题目给定的资料中,高点(销售收入最大)的资金占用量不一定最大;低点(销售收入最小)的资金占用量不一定最小。

推荐阅读:

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载