新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

| 《会计》 | 《审计》 | 《税法》 | 《经济法》 | 《财务成本管理》 | 《公司战略与风险管理》 |

注册会计师考试《税法》科目中,增值税是很重要的税种,在每年的考试中都占很大比例。在增值税这一章,出口免抵退税的计算很重要且很复杂。重要性表现在,主观题很可能会直接涉及这项计算;复杂性表现在,很多考生感觉这项计算比一般的增值税应纳税额计算更困难,步骤多,公式更复杂,不知如何着手掌握这项计算。

所谓万变不离其中,掌握免抵退税计算的突破口就是增值税应纳税额的核心计算公式,而这个核心公式很容易掌握。正保会计网校注册会计师考试《税法》辅导老师奚卫华老师(简介>>)就以这个公式为基点,分三块内容向学员讲解出口免抵退税的计算,给学员一针见血、豁然开朗的感觉。我们在此稍做梳理,可增强听课效果。

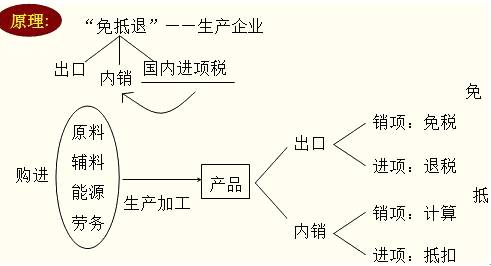

第一块内容:奚卫华老师给网校学员讲解免抵退税额的原理

在此只分享免抵退税原理的思维导图(如下图),不详述该原理,具体内容考生可以认真听奚老师的网校视频课件。听奚老师讲完该原理之后,能对免抵退税有更深入的理解,有助于学习免抵退税的计算。

免抵退税原理的思维导图

第二块内容:奚卫华老师把公式拆开向学员充分讲解计算免抵退税的公式

奚老师以核心公式“当期应纳税额=当期销项税额-当期可抵扣进项税额”为基础,突出讲解免抵退税计算的一些特殊环节,让学员在理解的基础上记住这些公式。这些特殊环节主要是理解“当期不得免征和抵扣税额”、“当期不得免征和抵扣税额抵减额”,理解时,奚老师要求学员注意“出口退税率”和当期是否免税购进原材料,这两项是理解的关键。理解之后再回头看,免抵退税的相关计算公式其实就是在核心公式的基础上考虑这两个数额的影响而已。

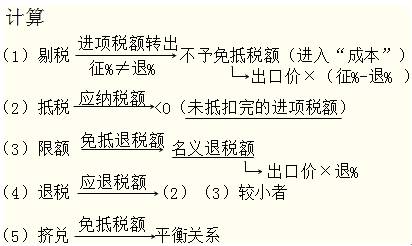

第三块内容:奚卫华老师用五步法教会学员计算免抵退税(如下图)

第一步是“剔税”,计算“当期不得免征和抵扣税额”及其抵减额,从当期进项税额中转出相关数额。显然,奚老师在前面讲解的内容有助于对这个步骤的理解。第二步是“抵税”,用核心公式的计算方法算出抵扣完进项税额之后的应纳税额,如果是负值就说明有未抵扣完的进项税额,那么就进入下一步骤。第三步是计算免抵退税额,奚老师提醒学员注意这是名义的免抵退税额,即最高限额。第四步是比较应纳税额绝对值和名义的免抵退税额,较小者为应退税额。第五步是用名义的免抵退税额扣除应退税额而挤兑出免抵税额。

五步法计算免抵退税

类似这样巧妙理解注会《税法》重难点内容的方法,奚老师还有很多。她讲课“霸气十足”,大胆突破章节授课的局限,将教材重点章节串联,让学员拓展式记忆、举一反三,全局把握知识体系。经过这样对奚卫华老师的讲课稍做梳理,考生们是否领会到她讲课的精髓?

点击免费试听2014年注册会计师《税法》课程>> 招生方案>>

【我要纠错】 责任编辑:大白兔

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载