新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

| 《会计》 | 《审计》 | 《税法》 | 《经济法》 | 《财务成本管理》 | 《公司战略与风险管理》 |

考生在备考注册会计师考试《会计》科目时,对长期股权投资中成本法转换为权益法核算的学习会觉得不容易,特别是没有会计基础、非会计专业或会计基础薄弱的考生会觉得步子一下迈得太大,掌握这些内容有些困难(建议这类考生先参加网校开设的注会零基础班的学习,报注会《会计》任意班次可免费赠送)。长期股权投资的成本法与权益法两种核算方法有很大差异,成本法转为权益法的处理规则比较复杂,怎样才能更好地掌握这一转换的会计处理呢?

正保会计网校辅导老师郭建华老师(简介>>)在讲解注会《会计》长期股权投资中成本法转换为权益法的部分时,为各位学员提供了一个方法,即追溯调整是中心内容,以时间为线索,分段、分项处理该转换业务。

一、追溯调整是中心内容

追溯调整是企业会计准则对成本法转换为权益法的要求。郭建华老师给学员讲解什么叫追溯调整时说,所谓追溯调整就是把该项原长期股权投资部分视同一开始就采用权益法核算,即把之前采用成本法核算的内容全部调整为权益法下核算的内容。

二、时间先后是转换的线索

以时间为线索是说,从开始持有长期股权投资到增资或减资而导致核算方法转换时止这段时间分为两个时间段,第一段是核算方法转换的上期期末及以前,第二段是核算方法转换当期期初到转换时止,这两个时间段的会计处理不同。

三、分段处理

分段处理是说,在追溯调整时,考生应该以两个时间段的先后为线索,注意相关业务处于哪个时间段,分别适用该时间段的处理方法。

四、分项处理

分项处理是说,追溯调整时,对相关处理内容分为几项进行调整:原取得投资时投资成本与享有被投资单位可辨认净资产公允价值份额的部分,以及对于原取得投资后至转换为权益法核算之间被投资单位实现净损益、其他综合收益(不包括转换当日的资产评估增值的部分)中应享有的份额。

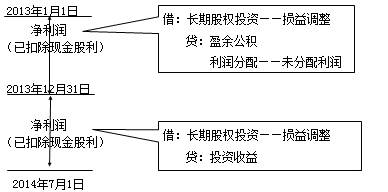

分段分项的示例图

经过郭建华老师给学员这么分段分类讲解,再结合两道例题的解答过程加深理解,学员就比较容易掌握长期股权投资的成本法转换为权益法核算。会计基础不同的学员,可以选择任意次数听郭老师的视频课件。正保会计网校的课程在购买之后是不限次数播放的,对学员的学习很方便。

点击免费试听2014年注册会计师《会计》课程>> 招生方案>>

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载