新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

| 《会计》 | 《审计》 | 《税法》 | 《经济法》 | 《财务成本管理》 | 《公司战略与风险管理》 |

在审计业务中做出函证的决策之后,按正保会计网校注会《审计》考前辅导班李景辉老师的思路,接下来就要考虑函证的内容及其范围。

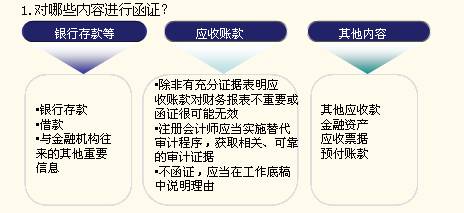

第一,函证的内容

函证的内容

银行存款及应收账款在一般情况下都应该函证,如果有充分的证据表明其对财务报表不重要或函证很可能无效,则可以不实施函证,但应实施替代的审计程序并在审计工作底稿中说明。函证的内容不仅限于银行存款和应收账款,只要存在知情的第三方都可以实施函证程序,例如可以向律师函证相关诉讼案件的情况。

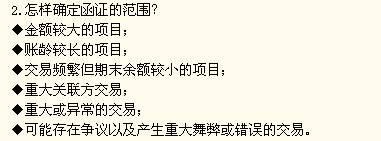

第二,函证的范围

函证的范围

图中列出的几项内容是函证的主要范围。该范围也是一个值得关注的知识点。函证的账户就是注册会计师认为重大的可能会存在舞弊或错误的项目,例如金额较大的项目、交易频繁的项目、重大或异常的交易等。

以上关于函证的内容和范围的相关知识点,考生最好能记住,在客观题中能把相关选项看准选对,在主观题中能有意识地关注李景辉老师在讲课时所强调的各个项目。如果想听李老师的详细讲解和所举的经典例题,以更好地理解上述内容,大家可以到正保会计网校注会考前辅导班听她主讲的《审计》强化提高班课程。

点击免费试听2014年注册会计师《审计》课程>> 招生方案>>

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载