新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

| 《会计》 | 《审计》 | 《税法》 | 《经济法》 | 《财务成本管理》 | 《公司战略与风险管理》 |

注册会计师考试《会计》科目中关于投资性房地产的转换问题由两种模式、两个转换方向和两类企业互相交织构成,比较复杂,是学习备考投资性房地产章节的难点所在。正保会计网校注会考前辅导老师郭建华在向学员讲授《会计》基础学习班时,利用图表向学员巧妙讲解了投资性房地产的转换问题。

一、投资性房地产转换类型

成本模式:

1、投资性房地产→非投资性房地产

2、非投资性房地产→投资性房地产

公允价值模式:

1、投资性房地产→非投资性房地产

2、非投资性房地产→投资性房地产

二、投资性房地产的转换原则

1、成本模式下的转换:对应结转,不确认损益;涉及存货的,不确认减值准备。

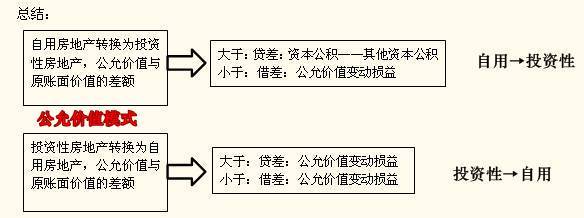

2、公允价值模式下的转换(如下图):

(1)非投资性房地产转换为投资性房地产,投资性房地产按照转换当日的公允价值计价,公允价值与原账面价值的差额分不同情况处理;

(2)投资性房地产转换为非投资性房地产,应当以其转换当日的公允价值计价,公允价值与原账面价值的差额计入当期损益(公允价值变动损益)。

公允价值模式下的转换

三、投资性房地产转换业务会计处理分录

对该转换业务的会计处理时,应区分不同模式、不同转换方向、不同类型企业,否则很容易把它们弄错,这是郭建华老师在讲课中的思路,也就是掌握这个难点的技巧。

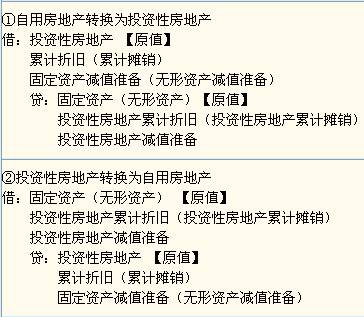

1、在成本模式下的转换:(技巧是“对应结转”)

会计分录

对应结转的方式:

投资性房地产——固定资产

投资性房地产累计折旧——累计折旧

投资性房地产减值准备——固定资产减值准备

这些对应科目注意其借贷方向,借一个必贷另一个,金额一样,不会出现损益的结转问题。

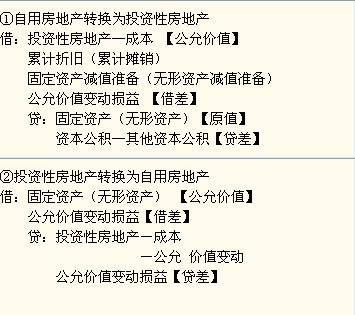

2、在公允价值模式下的转换:(技巧是注意差额的处理)

会计分录

在公允模式下会出现损益的结转问题,公允价值与原值的差额视不同情况记入“资本公积——其他资本公积”或“公允价值变动损益”。

技巧是只需记住一点:公允价值模式下,自用房地产转换为投资性房地产时公允价值大于原账面价值的,其差额贷记资本公积——其他资本公积,其它情况都借或贷记公允价值变动损益。

四、房地产企业的开发产品与投资性房地产之间的互转

这是对非房地产企业与房地产企业两类企业的区分,其处理与上述相似,把固定资产或无形资产的相关科目换成开发产品及存货的相关科目。郭建华老师在注会《会计》基础班中特意对其讲得很详细,我们应注意理解。

另外,郭老师还针对每个转换业务的处理列举了经典例题,听了他对例题的讲解,相信大家能更好理解和掌握投资性房地产相关转换业务的会计处理,大家可以到正保会计网校听郭老师的视频课件。

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载