新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

| 《会计》 | 《审计》 | 《税法》 | 《经济法》 | 《财务成本管理》 | 《公司战略与风险管理》 |

注册会计师考试《会计》科目关于财务报表填列的相关知识点中有些问题比较特殊,现根据正保会计网校注会考前辅导老师郭建华的讲课内容做一次梳理,把这些特殊的内容放到一起方便复习之用。

1、自报告之日起超过12个月到期且预期持有超过12个月的衍生工具应当划分为非流动资产或非流动负债。

2、有些流动负债,如应付账款、应付职工薪酬等,属于企业正常营业周期中使用的营运资金的一部分。尽管这些经营性项目有时在资产负债表日后超过一年才到期清偿,但是它们仍应划分为流动负债。

3、被划分为持有待售的非流动资产和非流动负债:

(1)被划分为持有待售的非流动资产应当归类为流动资产,包括被划分为持有待售的非流动资产及被划分为持有待售的处置组中的资产;

(2)被划分为持有待售的非流动负债应当归类为流动负债,包括被划分为持有待售的处置组中的负债。

4、预计将在一年内出售的可供出售金融资产,划分为流动资产。

5、应交税费:

企业按照税法规定应交纳的企业所得税、增值税等税费,根据其余额性质在资产负债表进行列示。其中,对于增值税待抵扣金额,根据其流动性,在资产负债表中的“其他流动资产”项目或“其他非流动资产”项目列示。

6、为购建固定资产而预付的款项,日常会计核算时在“预付账款”科目反映,在期末编制财务报表时,应分类为非流动资产,列示于其他非流动资产中,并在附注中披露其性质。

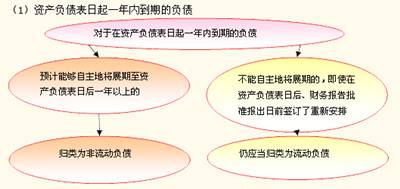

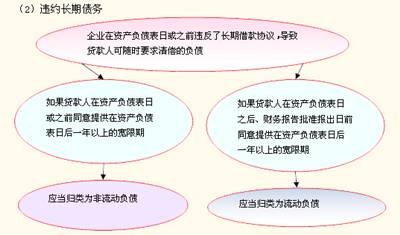

7、资产负债表日后事项对流动负债与非流动负债划分的影响:

(1)资产负债表日起一年内到期的负债。

资产负债表日起一年内到期的负债

(2)违约长期债务。

违约长期债务

在6月、7月的备考中,可能已经有不少的考生开始针对重点内容、高频考点进行复习和精做练习,也自主地对重要知识点进行梳理。另外,正保会计网校的注册会计师考点汇编电子书也是高频考点复习的一个比较有用的工具,掌握高频考点,把能拿的分都拿下!

2014年注会网上辅导班招生方案>> 点击购买注册会计师考点汇编电子书>>

推荐栏目:注册会计师试题 注册会计师准考证打印

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载