新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

| 《会计》 | 《审计》 | 《税法》 | 《经济法》 | 《财务成本管理》 | 《公司战略与风险管理》 |

在注册会计师考试《财务成本管理》中,除了MM理论等比较重要的资本结构理论之外,还有一些常见的、实用的、需要关注的资本结构理论,在这里对权衡理论、代理理论和优序融资理论做如下梳理,并介绍学习掌握的一些小技巧。

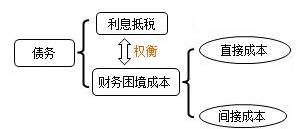

一、权衡理论

在下面的表格中概括了权衡理论的主要知识点。在这个理论中,大家主要关注的是财务困境成本,这也是该理论的主要特点。

权衡理论

|

含义 |

所谓权衡理论就是强调在平衡债务利息的抵税收益与财务困境成本的基础上,实现企业价值最大化时的最佳资本结构。 |

|

观点 |

企业价值最大化的债务比率:债务抵税收益的边际价值等于增加的财务困境成本的现值。 |

|

表达式 |

VL=VU+PV(利息抵税)-PV(财务困境成本) |

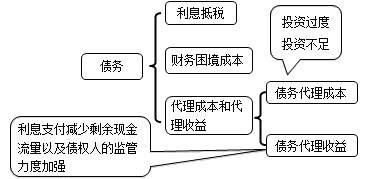

二、代理理论

在代理理论中,除了需要考虑财务困境成本之外,在此最有特点的是考虑了债务的代理成本与代理收益。建议大家把下面的这个公式记住。

代理理论

三、优序融资理论

优序融资理论

在考虑融资成本的时候,不同来源的融资优先顺序就不一样。一般情况下,内源融资方便快捷,费用低甚至零费用,应优先考虑;而外源融资就会受到各种因素的限制。从外源融资看,根据融资的成本费用和难易程度,第二级的优先顺序可确定为债务融资、可转债融资和股权融资等。

通过上述三种理论,大家可能发现它们侧重点不同,但是都关注股东财富的最大化目标。各位考生可以根据正保会计网校注会考试网上辅导的老师们的讲解来把握这个知识点,还应多看书,做些练习题。如果想专门进行注会高频考点的复习,可以使用正保会计网校的注册会计师考点汇编电子书,书中对高频考点精选精讲;还可以利用电子书中的同步练习题进行查漏补缺,一方面可以验证自己对知识点的掌握情况,另一方面对知识点起到巩固作用。

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载