新用户扫码下载

新用户扫码下载

1.《个人所得税扣缴申报表》及填表说明

1.《个人所得税扣缴申报表》及填表说明

扫码下载APP

接收最新考试资讯

及备考信息

收藏!个税公式汇总 |

相信勤奋又聪明的注会考生们对于新个税都有了自己的了解了。新个税实施后,个人所得税如何计算,是大家都比较关心的问题。接下来小编就带大家一起来看一下!

根据新发布的《国家税务总局关于全面实施新个人所得税法若干征管衔接问题的公告》(国家税务总局公告2018年第56号),自2019年1月1日起,扣缴义务人对居民个人和非居民个人综合所得(工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得)预扣预缴办法按照以下规定执行:

一、居民个人预扣预缴方法

扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得时,按以下方法预扣预缴个人所得税,并向主管税务机关报送《个人所得税扣缴申报表》(见附件1)。年度预扣预缴税额与年度应纳税额不一致的,由居民个人于次年3月1日至6月30日向主管税务机关办理综合所得年度汇算清缴,税款多退少补。

(一)扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理全员全额扣缴申报。具体计算公式如下:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

其中:累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

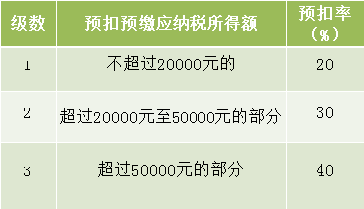

上述公式中,计算居民个人工资、薪金所得预扣预缴税额的预扣率、速算扣除数,按《个人所得税预扣率表一》(详情见附件2)执行。

个人所得税预扣率表一

(居民个人工资、薪金所得预扣预缴适用)

(二)扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得,按次或者按月预扣预缴个人所得税。具体预扣预缴方法如下:

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额。其中,稿酬所得的收入额减按百分之七十计算。

减除费用:劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按百分之二十计算。

应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额。劳务报酬所得适用百分之二十至百分之四十的超额累进预扣率(见附件2《个人所得税预扣率表二》),稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

个人所得税预扣率表二

(居民个人劳务报酬所得预扣预缴适用)

劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数

稿酬所得、特许权使用费所得应预扣预缴税额=预扣预缴应纳税所得额×20%

二、非居民个人扣缴方法

扣缴义务人向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得时,应当按以下方法按月或者按次代扣代缴个人所得税:

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额,适用按月换算后的非居民个人月度税率表(见附件2《个人所得税税率表三》)计算应纳税额。

个人所得税税率表三

(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用)

其中,劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得应纳税额=应纳税所得额×税率-速算扣除数。

总结如下:

1.工资、薪金的个税扣缴,采用累计应交税额减除已交税额的办法计算;

2.劳务报酬,稿酬和特许权使用费还是按照旧办法来预缴,然后年度汇算清缴;

3.非居民个人的扣缴办法只有两点变动:适用新个税的减除费用和税率(按月)。

附件:

目前正是注会备考的预习和基础阶段,考生们要充分利用好这段时间,打下坚实的基础。大家可以根据需要选购注会辅导课程超值精品班、高效取证班、精英孵化班等班次。正保会计网校预祝大家在2019年顺利通过注会考试,拿下注会证书,实现自己的职业梦想!

推荐阅读:

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载