新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

为了方便备战2015注册会计师考试的学员,正保会计网校为大家整理了注册会计师考试各科目里的重要知识点,希望对广大考生有帮助。

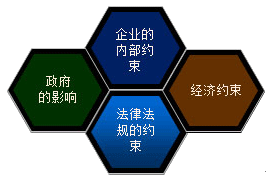

知识点:确立财务战略的阻力

——(股东价值最大化的限制性因素)

|

企业的内部约束

|

董事会对于财务结构的看法;

和投资者保持良好关系的必要性; 与整体企业目标匹配的财务战略的必要性。 |

|

政府的影响

|

不直接参与企业经营,但通过税收和法规可以对企业产生间接影响。

|

|

法律法规的约束

|

不仅影响企业的行为,而且影响股东、债权人、管理层、员工和社会大众之间的关系;

遵循法律可能引起额外的成本,包括符合安全标准的额外程序和必要投资、员工培训成本和诉讼费用。 |

——(经济约束)

|

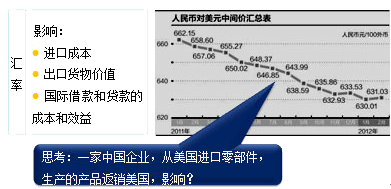

通货膨胀

|

由于非流动资产和存货的价值将会上升,因此获取相同数量的资产需要更大金额的融资;

通货膨胀意味着更高的成本和更高的售价,从而产生一种螺旋式的成本和售价的上升,并因此削弱境外对本国产品的需求; 通货膨胀的结果是以牺牲放款人的利益使借款人从中获益的财富重新分配。存款的真实价值受到侵蚀。通货膨胀还可以导致收入的重新分配,使拥有固定收入的人群蒙受损失,这些人缺少议价能力。 |

|

利率

|

利率衡量的是借款成本。

一个国家的利率会影响到该国货币的价值。 利率是企业股东对回报率预期的导向,因为市场利率的变动将会影响其股票价格。 当利率上调时,企业的融资成本也相应增加,企业对其新的资本投资的最低回报率的要求也会随之上升。 |

|

利率在企业制定财务决定时相当重要。

当利率较低时,企业可能倾向于以下做法: (i)获得更多的借款,最好为固定利率贷款,以此来提高公司的资金杠杆的作用; (ii)举借长期贷款而非短期贷款; (iii)在企业的能力范围内,还清利率较高的贷款,并以较低利率获得新的贷款。 |

|

|

当利率较高时,企业可能会倾向于以下做法:

(i)决定减少其债务融资的金额,并替换为权益融资,比如留存收益; (ii)拥有大量现金盈余和用于投资的流动资金的公司可能将其一部分短期投资从权益中转出,变成附息证券; (iii)如果预计利率近期可能有所下降,则企业可能会选择通过筹集短期资金和变动利率债务而不是固定利率的长期贷款来融资。 |

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载