新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

我们一起来学习2015《公司战略与风险管理》考点:业务单位战略。本考点属于《公司战略与风险管理》第三章战略选择的内容。

【内容导航】

1.成本领先战略

2.差异化战略

3.集中化战略

4.基本竞争战略的综合分析——“战略钟”

【考频分析】

考频:★★★★★

复习程度:熟悉本考点。本考点客观题和主观题的考核概率都非常大。

【主要考点】业务单位战略

1.成本领先战略

|

含义

|

企业通过在内部加强成本控制,在研究开发、生产、销售、服务和广告等领域把成本降到最低限度,成为产业中的成本领先者的战略。通过其低成本地位来获得持久的竞争优势。

|

|

优势

|

(1)形成进入障碍。

(2)增强讨价还价能力。

(3)降低替代品的威胁。

(4)保持领先的竞争地位。

|

|

适用情况

|

(1)产品具有较高的价格弹性,市场中存在大量的价格敏感用户。

(2)产业中所有企业的产品都是标准化的产品,产品难以实现差异化。

(3)购买者不太关注品牌,大多数购买者以同样的方式使用产品。

(4)价格竞争是市场竞争的主要手段,消费者的转换成本较低。

|

|

应具备的资源和能力

|

(1)在规模经济显著的产业中建立生产设备来实现规模经济。

(2)降低各种要素成本。

(3)提高生产率。

(4)改进产品工艺设计。

(5)提高生产能力利用程度。

(6)选择适宜的交易组织形式。

(7)重点集聚。

|

|

风险

|

(1)技术的变化可能使过去用于降低成本的投资(如扩大规模、工艺革新等)与积累的经验一笔勾销。

(2)产业的新加入者或追随者通过模仿或者以高技术水平设施的投资能力,用较低的成本进行学习。

(3)市场需求从注重价格转向注重产品的品牌形象,使得企业原有的优势变为劣势。

|

2.差异化战略

|

含义

|

企业向顾客提供的产品和服务在产业范围内独具特色,这种特色可以给产品带来额外的加价,如果一个企业的产品或服务的溢出价格超过因其独特性所增加的成本,那么,拥有这种差异化的企业将获得竞争优势。

|

|

优势

|

(1)形成进入障碍。

(2)降低顾客敏感程度。

(3)增强讨价还价能力。

(4)防止替代品威胁

|

|

实施条件

|

(1)产品能够充分地实现差异化,且为顾客所认可。

(2)顾客的需求是多样化的。

(3)企业所在产业技术变革较快,创新成为竞争的焦点。

|

|

应具备的资源和技能

|

(1)具有强大的研发能力和产品设计能力,具有很强的研究开发管理人员。

(2)具有很强的市场营销能力,具有很强的市场营销能力的管理人员。

(3)有能够确保激励员工创造性的激励体制、管理体制和良好的创造性文化。

(4)具有从总体上提高某项经营业务的质量、树立产品形象、保持先进技术和建立完善分销渠道的能力。

|

|

风险

|

(1)企业形成产品差别化的成本过高。

(2)市场需求发生变化。

(3)竞争对手的模仿和进攻使已建立的差异缩小甚至转向。

|

3.集中化战略

|

含义

|

针对某一特定购买群体、产品细分市场或区域市场,采用成本领先或产品差异化来获取竞争优势的战略。

一般是中小企业采用的战略,可分为两类:集中成本领先战略和集中差异战略。

|

|

优势

|

(1)成本领先和差异化战略抵御产业五种竞争力的优势也都能在集中化战略中体现出来。

(2)由于集中战略避开了在大范围内与竞争对手的直接竞争,所以,对于一些力量还不足。以与实力雄厚的大公司抗衡的中小企业来说,集中战略的实施可以增强它们相对的竞争优势。

(3)对于大企业来说,采用集中战略避免与竞争对手正面冲突,使企业处于一个竞争的缓冲地带。

|

|

实施条件

|

(1)购买者群体之间在需求上存在着差异。

(2)目标市场在市场容量、成长速度、获利能力、竞争强度等方面具有相对的吸引力。

(3)在目标市场上,没有其他竞争对手采用类似的战略。

(4)企业资源和能力有限,难以在整个产业实现成本领先或差异化,只能选定个别细分市场。

|

|

风险

|

(1)狭小的目标市场导致的风险。

(2)购买者群体之间需求差异变小。

(3)竞争对手的进入与竞争。

|

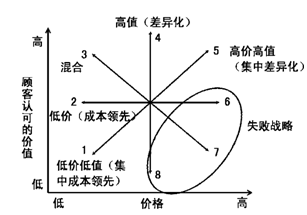

4.基本竞争战略的综合分析——“战略钟”

成本领先战略包括途径1和途径2.差异化战略包括途径4和途径5.混合战略指途径3.途径6、途径7、途径8-般情况下可能是导致企业失败的战略。

相关链接:2015年注册会计师《公司战略与风险管理》第三章主要考点

全文转载或部分转载本文请注明“来源:正保会计网校”

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载