新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

我们一起来学习2015《公司战略与风险管理》考点:风险管理体系。本考点属于《公司战略与风险管理》第五章风险与风险管理的内容。

【内容导航】

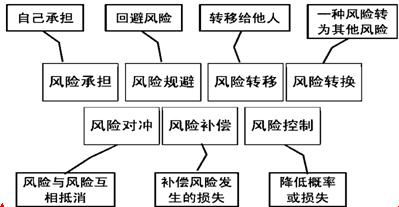

风险管理体系

【考频分析】

考频:★★★★

复习程度:熟悉本考点。

【主要考点】风险管理体系

1.风险管理工具(★★★★★)

2.确定风险偏好和风险承受度

确定企业整体风险偏好要考虑以下因素:

|

(1)风险个体

|

对每一个风险都可以确定风险偏好和风险承受度。

|

|

(2)相互关系

|

既要考虑同一个风险在各个业务单位或子公司之间的分配,又要考虑不同风险之间的关系。

|

|

(3)整体形状

|

一个企业的整体风险偏好和风险承受度是基于针对每一个风险的风险偏好和风险承受度。

|

|

(4)行业因素

|

同一风险在不同行业风险偏好不同。

|

一般来讲,风险偏好和风险承受度是针对公司的重大风险制定的,对企业的非重大风险的风险偏好和风险承受度不一定要十分明确,甚至可以先不提出。

企业的风险偏好依赖于企业的风险评估的结果,由于企业的风险不断变化,企业需要持续进行风险评估,并调整自己的风险偏好。

重大风险的风险偏好是企业的重大决策,应由董事会决定。

3.风险度量

|

风险度量方法

|

(1)最大可能损失。

(2)概率值。

(3)期望值。

(4)在险值。

|

4.风险管理有效性标准的原则

(1)风险管理的有效性标准要针对企业的重大风险,能够反映企业重大风险管理的现状;

(2)风险管理有效性标准应当对照全面风险管理的总体目标,在所有五个方面保证企业的运营效果;

(3)风险管理有效性标准应当在企业的风险评估中应用,并根据风险的变化随时调整;

(4)风险管理有效性标准应当用于衡量全面风险管理体系的运行效果。

5.风险管理组织体系

企业风险管理组织体系,主要包括规范的公司法人治理结构,风险管理职能部门、内部审计部门和法律事务部门以及其他有关职能部门、业务单位的组织领导机构及其职责。

|

组织体系

|

主要规定

|

具体职责

|

|

(一)规范的公司法人治理结构

|

应建立外部董事、独立董事制度,外部董事、独立董事人数应超过董事会全部成员的半数。

|

【董事会】就全面风险管理工作的有效性对股东(大)会负责。

董事会在全面风险管理方面主要履行的职责。

|

|

(二)风险管理委员会

|

具备条件的企业,董事会可下设风险管理委员会。

该委员会的召集人应由不兼任总经理的董事长担任;董事长兼任总经理的,召集人应由外部董事或独立董事担任。

|

【风险管理委员会】对董事会负责

主要履行的职责。

【企业总经理】对全面风险管理工作的有效性向董事会负责。总经理或总经理委托的高级管理人员,负责主持全面风险管理的日常工作,负责组织拟订企业风险管理组织机构设置及其职责方案。

|

|

(三)风险管理职能部门

|

|

该部门对总经理或其委托的高级管理人员负责

主要履行的职责。

|

|

(四)审计委员会

|

企业应在董事会下设立审计委员会。

|

【企业内部审计部门】对审计委员会负责。

内部审计部门在风险管理方面,主要负责研究提出全面风险管理监督评价体系,制定监督评价相关制度,开展监督与评价,出具监督评价审计报告。

|

|

(五)企业其他职能部门及各业务单位

|

【企业其他职能部门及各业务单位】在全面风险管理工作中,应接受风险管理职能部门和内部审计部门的组织、协调、指导和监督。

主要履行的职责。

|

|

|

(六)下属公司

|

企业应通过法定程序,指导和监督其全资、控股子企业建立与企业相适应或符合全资、控股子企业自身特点、能有效发挥作用的风险管理组织体系。

|

|

6.风险理财的一般概念

|

风险理财的特点

|

(1)风险理财的手段既不改变风险事件发生的可能性,也不改变风险事件可能引起的直接损失程度。

(2)风险理财需要判断风险的定价,因此量化的标准较高,即不仅需要风险事件的可能性和损失的分布,更需要量化风险本身的价值。

(3)风险理财的应用范围一般不包括声誉等难以衡量其价值的风险,也难以消除战略失误造成的损失。

(4)风险理财手段技术强,许多风险理财工具本身有着比较复杂的风险特性,使用不当容易造成重大损失。

|

7.损失事件管理

损失融资管理是指对可能给企业造成重大损失的风险事件的事前、事中、事后管理的方法。

|

损失融资

|

损失融资是为风险事件造成的财物损失融资,是从风险理财的角度进行损失事件的事后管理。

是损失事件管理中最有共性,也是最重要的部分。

企业损失分为预期损失和非预期损失,因此损失事件融资也相应分为预期损失融资和非预期损失融资。预期损失融资一般作为运营资本的一部分,而非预期损失融资则是属于风险资本的范畴。

|

|

风险资本

|

风险资本即除经营所需的资本之外,公司还需要额外的资本用于补偿风险造成的财务损失。

传统的风险资本表现形式是风险准备金。

风险资本取决于公司的风险偏好。

|

|

应急资本

|

应急资本是风险资本的表现形式之一。

【应急资本具有如下特点】

(1)应急资本的提供方并不承担特定事件发生的风险,而只是在事件发生并造成损失后提供用于弥补损失、持续经营的资金。事后公司要向资本提供者归还这部分资金,并支付相应的利息。

(2)应急资本是一个综合运用保险和资本市场技术设计和定价的产品。与保险不同,应急资本不涉及风险的转移,是企业风险补偿策略的一种方式。

(3)应急资本是一个在一定条件下的融资选择权,公司可以不使用这个权利。

(4)应急资本可以提供经营持续性的保证。

|

|

保险

|

保险是风险转移的传统手段。

可保风险是纯粹风险:机会风险不可保。

|

|

专业自保

|

【专业自保的特点】

由被保险人所有和控制,要承保其母公司的风险,但可以通过租借的方式承保其他公司的保险,不在保险市场上开展业务。

【专业自保公司的优点】降低运营成本;改善公司现金流;保障项目更多;公平的费率等级;保障的稳定性;直接进行再保险;提高服务水平;减少规章的限制;国外课税扣除和流通转移。

【专业自保公司的缺点】内部管理成本;资本与投入;管理人员的新核心;损失储备金不足和潜在损失;税收检查;成本增加或减少其他保险的可得性。

|

8.套期保值

|

类型

|

描述

|

|

|

期货套期保值

|

概念

|

期货的套期保值亦称为期货对冲,是指为配合现货市场上的交易,而在期货市场上做与现货市场商品相同或相近但交易部位相反的买卖行为,以便将现货市场的价格波动的风险在期货市场上抵销。

|

|

方式

|

·空头期货套期保值:如果某公司要在未来某时间出售资产,可以通过持有该资产期货合约的空头来对冲风险。如果到期日资产价格下降,现货出售资产亏了,但期货的空头获得。如果到期日资产价格上升,现货出售获利(相对合约签订日期)但期货的空头亏了。

·多头套期保值:如果要在未来某时买入某种资产,则可采用持有该资产期货合约的多头来对冲风险。

|

|

|

期货价格与现货价格

|

绝大多数期货合约不会在到期日用标的物兑现。期货价格表现的是市场对标的物的远期预期价格。

“基差”的概念用来表示标的物的现货价格与所用合约的期货价格之差。基差在期货合约到期日为零,在此之前可正可负。一般而言,离到期日越近,基差就越小。

|

|

相关链接:2015年注册会计师《公司战略与风险管理》第五章主要考点

全文转载或部分转载本文请注明“来源:正保会计网校”

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载