新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

为帮助广大考生更好地备考2016年注册会计师考试,网校特别为大家准备了考前直播交流,网校老师为大家指点迷津!以下是徐永涛老师讲解注会《审计》复习指导的具体内容。

审计学三遍:

第一遍——云里雾里(了解基本概念)

第二遍——摸出门道(理清审计思路)

第三遍——融会贯通(初步应用、领会审计精要)

第二阶段(百天)的学习要领:

系统领会审计理念,初步形成实务印象;

掌握各章重要知识点,培养综合运用的能力;

看书:有重点,练习:简答与小综合。

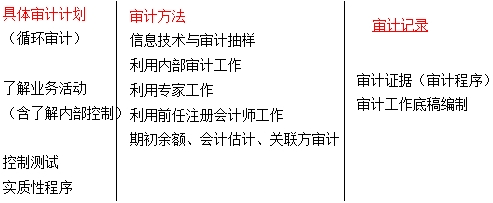

◆审计计划

一、初步业务活动(内容与目的)

(一)审计的前提(持续经营)

(二)与前任注册会计师沟通

(三)签订业务约定书

二、审计计划

(一)审计目标

(二)审计风险(固有限制)

整体层面风险评估

1.分析程序

2.初步评估

三、审计计划

总体审计策略(含重要性)

◆审计完成

一、审计复核

(一)分析程序(运用在三个阶段)

(二)底稿复核

(三)审计沟通(与管理层和治理层沟通)

(四)管理层书面声明(明确管理层责任)

(五)审计报告

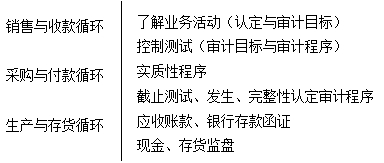

二、循环审计

三、特殊项目

持续经营

对集团审计的考虑(了解组成部分的注册会计师、重要性、针对评估的风险采取的应对措施)

对舞弊的考虑

对违反法规的考虑

期后事项

其他信息

比较信息

四、执业规范

事务所质量控制

职业道德

问题解答

1.基础班后面冲刺的讲义今年会有吗?

答:有的。

2.老师把重点章节、或者考试所占分值较高的地方讲一下?

答:考试特点在发生变化,对基本理论部分考的比较多。

3.审计风险模型,很多学员不清楚,具体为什么针对认定层次?

答:审计风险=重大错报风险×检查风险。检查风险=可接受的审计风险/重大错报风险,检查风险主要与实质性程序相关,实质性程序针对的是认定层次。

4.针对总体审计策略和具体审计计划的区分,尤其是审计范围和审计方向。

答:总体审计策略一般是项目经理来制定,具体审计计划是负责这个项目的高级审计员来制定。审计范围主要是具体的审计安排,审计的方向主要是容易出现重大错报的方面。

5.初步业务活动和审计前提条件的区分。

答:初步业务活动就是在考虑是否具有,我能否审查,因为初步活动决定我是否接受这个业务,审计前提条件是要去判断。

6.函证,为什么不能实现完整性?

答:函证不能为完整性提供充分的证据,有时可以判断,可以对完整性提供证据,但不能说为了验证完整性而提供函证。

7.细节测试和控制测试样本规模的影响因素,问的很多。

答:主要原因在于对样本影响因素不理解,不理解没关系,记住就好。

8.识别特征这块,学员比较容易混淆。

答:要记住抽查的职位、姓名、时间、地点记清楚,使证据具有唯一性。

9.特别风险,收入确认存在舞弊风险,学员不清楚。

答:假定收入确认存在舞弊风险的,这个舞弊风险就是一个特别风险。

10.舞弊的影响因素,很容易混淆。

答:参见P292表格来理解。

11.为什么必须与治理层书面沟通的内容,包括舞弊中涉及到敏感信息以及管理层和注册会计师责任?

答:管理层责任、注册会计师责任属于书面沟通有独立性问题。

12.持续经营需要考虑出具的审计意见,包括特殊情况下,多项影响持续经营的情形,考虑出具无法表示意见。

答:考试重点就是:在不同情况下出具什么样的意见。

13.期后事项尤其是如何确认是否是期后事项,很容易搞错。

答:期后事项一定是在期后接过来的。

14.比较信息和比较财务报表不好理解。

答:比较财务报表是单独对每个财务报表发表意见,比较信息是财务报表的一部分。

15.项目质量控制复核和项目组复核的区别。

答:项目组复核是内部复核,一般由项目经理和项目合伙人自己复核,项目质量复核是事务所派专门人员对项目组复核。

16.影响独立性的因素。

答:影响独立性的五要素要理解。

17.出具审计意见类型的判断,尤其是什么时候强调什么时候标准。

答:强调事项段是在财务报表中已经披露,但在审计报告中再次披露,加以强调。

18.间接经济利益和直接经济利益的判断

答:如果不能控制的即为间接经济利益,能控制的是直接经济利益。

19.老师,我听课、做题感觉都很简单,但是大家都说审计难,请问难在哪里?

答:难就难在综合里面。

20.剩余时间有没有具体的时间分配可以借鉴?

答:根据自身学习状况而定。

21.比较信息,包括比较数据、比较财务报表?比较数据就是期初金额、上期金额不能单独解读?

答:不是不能单独解读。如果对应数据有错报也会影响审计意见。

22.现在做的是去年的五册直达,请问今年没买题可以吗?做网校网上的题可以吗?

答:不好说,一般做去年的题也是可以的。

23.听了两遍课,做了好多题,但感觉掌握不好,问题在哪里?怎么对付简答题?

答:简答题不要看答案内容多,答对要点即可。

24.老师做题不简单,好多答不到要点?是不是对教材还不熟悉?

答:答到要点即可,需要多多练习。

25.老师教材一眼没看怎么办?重点放在讲义上面吗?还是必须要看书?

答:放在讲义上是可以的。

26.如您前面讲义说的,听第一遍云里雾里,第二遍理清门道思路,但做题就蒙了,没有思路。

答:不要着急,需要多做习题练习。

27.老师是不是继续多做题,听课件到考试可以吗?

答:只听课件是有一定风险的,题还是要做的。

28.老师背了后面忘了前面,总是忘怎么办?

答:在理解审计思路后再记忆。

29.老师哪些是必须要背的?

答:在串讲时会说明。

30.老师我报了三科,一科看完了,两科看了三分之一,眼看时间不够了,我要不要放弃一科,把精力集中在另外两门上?

答:根据自身情况而定。

31.请问听完一遍基础班之后是继续听基础班还是强化班比较好?

答:根据自身情况而定。

32.答题答对大意给分吗?

答:基本给分。

33.考试时要求写对应的程序够吗?还是要掌握判断是否恰当并说明理由?

答:写对应程序不多,要掌握判断是否恰当并说明理由比较多些。

34.去年考了57.75分,今年审计课也听了,书也看了,感觉空空的,接下来怎么办?

答:建议归纳每一章重点知识点,了解哪些地方掌握有所遗漏。

35.老师综合题怎么提高,感觉做不好?

答:后面的讲解中会介绍做题方法。

36.老师14年教材可以用吗?

答:不能用。

37.特别关注内审工作和书面声明的内容?

答:了解即可。

38.审计只看讲义不看书能过吗?

答:每个人不一样,这也是一种方法。

39.应试指南的难度和试题比怎么样?

答:难度差不多,可能稍简单一点。

40.老师综合判断风险比较难,答不上要点,特别使用数据说话?

答:风险评估的综合题做的太少了,多做几次找其中的规律即可。

41.老师零基础作业、基础作业、基础测试都做完了,记忆曲线做了40多套题,感觉力不从心,现在应试指南刚开始做,现在做应试指南可以吗?

答:可以。

相关链接:直播视频:徐永涛老师助你决战2016年注会《审计》

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载