新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

本考点属于《会计》第二章金融资产第三节持有至到期投资的内容。

【内容导航】

1.持有至到期投资的摊余成本的计算

2.持有至到期投资利息收入的确认

3.持有至到期投资的处置和重分类

【考频分析】

考频:★★★★

复习程度:熟练掌握本考点。摊余成本的确定直接关系到持有至到期投资投资收益的计算。

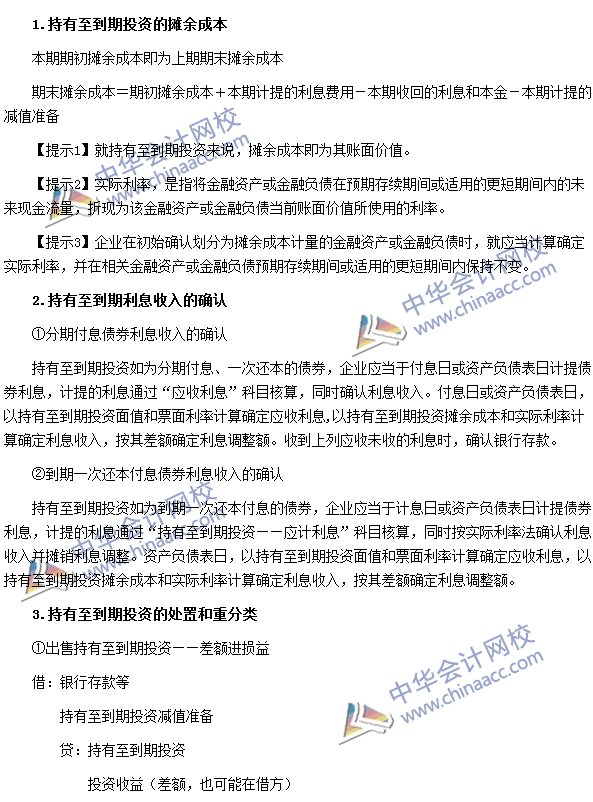

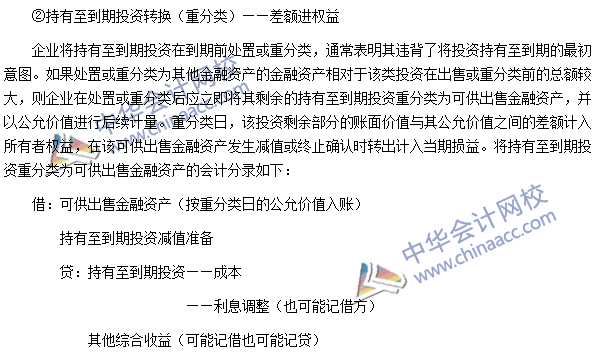

【高频考点】持有至到期投资的会计处理

注:全文转载或部分转载本文请注明“来源:正保会计网校”

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载