新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

不知道大家是否还记得去年的反向购买那道怨声载道的题,当时小编考完试觉得因为这道题感觉一年的知识都白学了,总之是一脸懵逼,虽然万幸的是过了,但是为了让小伙伴不要走弯路,今天小编特意给大家准备了“反向购买”的相关问题,希望能够在大家备考路上给予一些帮助!

让我们先看看去年小伙伴们回忆的试题:

【参考答案】

(1)合并类型:反向购买;会计上的购买方:乙公司;被购买方:甲公司;

理由:2×15年6月30日,甲公司以3:1的比例向丙公司发行6000万股普通股,取得乙公司80%股权,有关股份登记和股东变更手续当日完成;同日,甲公司、乙公司的董事会进行了改选,丙公司开始控制甲公司,甲公司开始控制乙公司,构成反向购买。

(2)购买日:2×15年6月30日。理由:2×15年6月30日,甲公司以3:1的比例向丙公司发行6000万股普通股,取得乙公司80%股权,有关股份登记和股东变更手续当日完成;同日,甲公司、乙公司的董事会进行了改选。实质上购买方取得对被购买方的控制权。

(3)甲公司取得乙公司80%股权投资的成本,并编制相关会计分录。

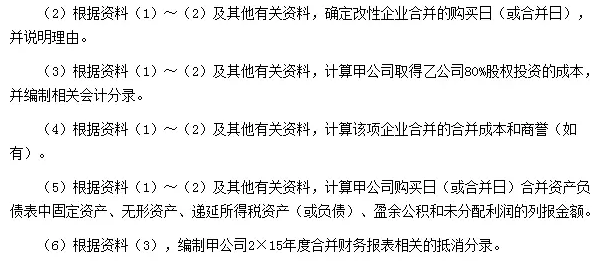

甲公司取得乙公司80%股权投资的成本=6000×3=18000(万元),相关会计分录为:

借:长期股权投资18000

贷:股本6000

资本公积—股本溢价12000

借:管理费用1550

贷:银行存款1550

(4)合并成本:企业合并后,乙公司原股东丙公司持有甲公司的股权比例为(6000/(6000+5000)=54.55%;假定乙公司发行本公司普通股对甲公司进行企业合并,在合并后主体享有同样的股权比例,乙公司应当发行的普通股股数为2500×80%/54.55%-2500×80%=1666.36(万元)。

企业合并成本=1666.36×9=15000(万元)。

企业合并商誉=15000-(8200+2000×75%)=5300(万元)。

(5)固定资产的列报金额=4500+8000=12500(万元)

无形资产的列报金额=1500+(3000-1000)+3500=7000(万元)

递延所得税资产的列报金额=0

递延所得税负债的列报金额=(3000-1000)×25%=500(万元)

盈余公积的列报金额=600+1800×80%-600=1440(万元)

未分配利润的列报金额=1400+16200×80%-1400=12960(万元)。

(6)抵销分录为:

借:营业收入100

贷:营业成本100

借:营业成本10

贷:存货10

企业因该内部交易应确认的递延所得税资产=10×25%=2.5(万元)

借:递延所得税资产2.5

贷:所得税费用2.5

接下来让我们看一道例题,让我们充分理解什么是反向购买:

A公司持有C公司和D公司100%的股权,B公司持有A公司33.3%,E公司持有A公司30%。此时,由于B公司和E公司分别持有A公司超过30%的股权,在没有其他特殊约定的情况下,B公司和E公司都不能控制A公司。根据反向购买的定义,交易后,法律上的母公司(A公司)并未转为被C和D公司的原股东(B公司)控制,故不属于反向购买。

根据非同一控制下企业合并的定义,A公司和C、D公司在企业合并之前分别由不同的公司所控制,故其属于非同一控制下企业合并。

提问内容:什么叫反向购买?举例说明下!谢谢!

专业老师回复:非同一控制下的企业合并,以发行权益性证券交换股权的方式进行的,通常发行权益性证券的一方为购买方。但某些企业合并中,发行权益性证券的一方因其生产经营决策在合并后被参与合并的另一方所控制的,发行权益性证券的一方虽然为法律上的母公司,但其为会计上的被收购方,该类企业合并通常称为“反向购买”。

继续提问:老师,能简单举个例子说明一下反向购买的意思吗?

举例说明:A上市公司要购买B公司,A定向发行股票作为对价,从B公司股东手中获取B公司股权。如此,则B公司原股东获取了A上市公司股权,如果获取的上市公司股权比例超过50%,即,达到了控制,则构成反向购买。何谓反向,就是本来是上市公司发行股份买B的股权,结果是A上市公司反而被B的原股东控制,成为了被控制方。会计上实质重于形式,法律形式上的被购买方B公司成了会计实质上的购买方。

不知道这一问一答的形式能不能解决你的问题,当然如果你购买了网校课程也可以通过网校答疑板进行提问,2017年注会备考过程中,我们一起复习一起进步,加油!

推荐阅读:长期股权投资 一张表能够解决你的崩溃

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载