新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

为了方便备战2015注册会计师考试的学员,正保会计网校为大家整理了注册会计师考试各科目里的重要知识点,希望对广大考生有帮助。

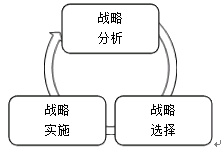

知识点:战略管理过程

一般来说,战略管理包含三个关键因素:

战略分析——了解组织所处的环境和相对竞争地位;

战略选择——战略制定、评价和选择;

战略实施——采取措施使战略发挥作用。

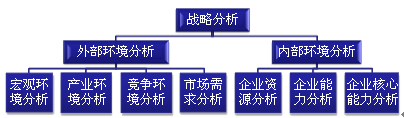

(一)战略分析

战略分析是整个战略管理流程的起点。

战略分析的主要目的是评价影响企业目前和今后发展的关键因素,并确定在战略选择步骤中的具体影响因素。

1.分析内容

外部环境(ExternalEnvironment)+内部环境(InternalEnvironment)。

2.分析工具

波士顿矩阵、通用矩阵、SWOT分析。

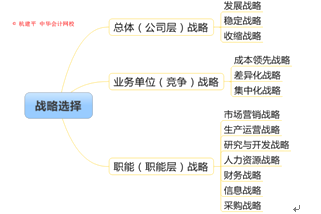

(二)战略选择

战略分析阶段明确了“企业目前处于什么位置”,战略选择阶段所要回答的问题是“企业向何处发展”。

1.可选择的战略类型

2.战略选择过程

(1)制订战略选择方案

根据不同层次管理人员介入战略分析和战略选择工作的程度,可以将战略形成的方法分为三种形式,三种方法的主要区别在于战略制定中对集权与分权程度的把握。

|

自上而下的方法

|

先由企业总部的高层管理人员制定企业的总体战略,然后由下属各部门根据自身的实际情况将企业的总体战略具体化,形成系统的战略方案。

|

|

自下而上的方法

|

在制定战略时,企业最高管理层对下属部门不做具体规定,而要求各部门积极提交战略方案。企业最高管理层在各部门提交的战略方案基础上,加以协调和平衡,对各部门的战略方案进行必要的修改后加以确认。

|

|

上下结合的方法

|

企业最高管理层和下属各部门的管理人员共同参与,通过上下级管理人员的沟通和磋商,制订出适宜的战略。

|

(2)评估战略备选方案。评估备选方案通常使用三个标准:

一是适宜性标准,考虑选择的战略是否发挥了企业的优势,克服了劣势,是否利用了机会,将威胁削弱到最低程度,是否有助于企业实现目标;

二是可接受性标准,考虑选择的战略能否被企业利益相关者所接受,实际上并不存在最佳的、符合各方利益相关者的统一标准,经理们和利益相关团体的不同的价值观和期望在很大程度上影响着战略的选择;

三是可行性标准,对战略的评估最终还要落实到战略收益、风险和可行性分析的财务指标上。

(3)选择战略

最终的战略选择可以考虑以下几种方法:①根据企业目标选择战略。②提交上级管理部门审批。③聘请外部机构。

(4)战略政策和计划

(三)战略实施

战略实施要解决以下几个主要问题:

(1)为使战略成功,企业需要有一个有效的组织结构;

(2)人员和制度的管理颇为重要;

(3)公司政治扮演着重要角色;

(4)战略实施涉及选择适当的组织协调和控制系统;

(5)要保证战略实施成功,必须要协调好企业战略、结构、文化和控制诸方面。

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载