新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

【写在前面】以下是关于注会《财务成本管理》中实际增长率与可持续增长率的关系及支持实际增长率的指标推算和外部股权融资额的计算方法最简单的解析,出自注会私教直播班财管老师姚军胜。

以下过程可能写的有些烦琐,但如果看得明白,结论是非常简单的,所以我先做个总体说明,就一句话:不管是实际增长率与可持续增长率的关系,还是为了实现计划增长率所涉及的指标推算和外部股权融资额的推算:实际增长率一个公式就可以全部搞定。

关于实际增长率与可持续增长率的关系以及企业为了实现计划增长率目标下各财务指标的推算及增发新股金额的推算是注册会计师《财务成本管理》中的一个重难点内容。教材中关于两者之间的关系建立在了大量指标计算结果基础之上进行分析,学习起来的感觉是错缩复杂但不明就理。其实,关于实际增长率与可持续增长率的关系及实现计划增长率各财务指标的推算及增发新股金额的推算之间有一个非常严密的逻辑体系。

用了我下面给大家总结的方法,这个知识点你想忘掉都不容易。

一、实际增长率与可持续增长率的关系

可持续增长率是指保持当前经营效率和财务政策,并且不增积习难改新股或回购股票的情况下,销售所能达到的比率;而实际增长率是指本年销售增长额与上年销售额之间的比率。

实际增长率=(本年收入-上年收入)/上年收入

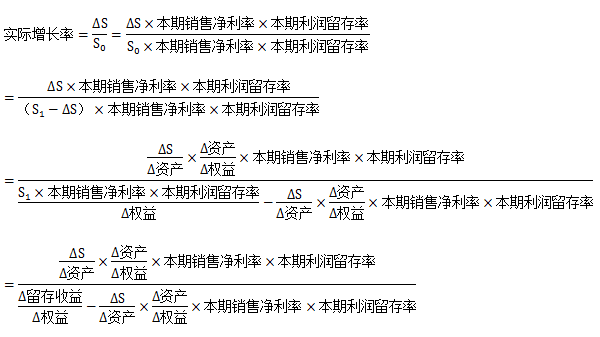

两个公式表面形式上来看,差异巨大,无从下手比较。为了能够可比并加以分析,我们可以对实际增长率按照可持续增长率的公式形式进行重构。

假设基期收入为S0,本期收入为S1,收入增加额为ΔS:

上述公式为实际增长率的通用公式。当然,为了能够与可持续增长率进行比较,需要考虑可持续增长率的前提假设条件:不增发新股。

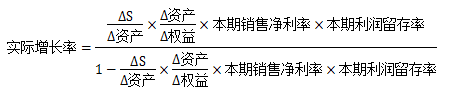

不增发新股的情况下,Δ留存收益=Δ权益,因此,不增发新股的情况下:

这个公式的表达方式与可持续增长率的表现方式如出一辙,只不过分子分母的资产周转率和权益乘数体现的是增量比的概念。

好,现在我们可以借助实际增长率与可持续增长率的计算公式进行对比分析了。

1.在不发行新股条件下,四个财务比率本年与上年相同,则:

本年实际增长率=本年可持续增长率=本年可持续增长率

既然四个财务比率都不变,那么用本年数据计算的可持续增长率和用上年数据计算的可持续增长率一样,因此本年可持续增长率=上年可持续增长率;四个财务比率不变,意味着增量总资产周转率(Δ收入/Δ资产)与增量权益乘数(Δ资产/Δ权益)与上年总资产周转率及权益乘数相等,因此,实际增长率=本年可持续增长率=上年可持续增长率。

2.在不发行新股条件下,如果本期的4个财务比率有一个或多个比率提高,则:

本年可持续增长率>上年可持续增长率;本年实际增长率>上年可持续增长率

本期如果有一个财务比率或多个财务比率提高,则套用本期可持续增长率计算公式时,相比较上期而言,分子在提高,分母在减少,计算结果一定提高, 所以本年可持续增长率>上年可持续增长率。

本期如果有一个财务比率或多个财务比率提高,则必然意味着4个指标任1个指标的增量比都高于上期该财务指标,因此,自不用说,本年实际增长率>上年可持续增长率。

3.在不发行新股条件下,如果本期的4个财务比率有一个或多个比率下降,则:

本年可持续增长率<上年可持续增长率;本年实际增长率<上年可持续增长率

原理同2。

4.如果4个财务比率都已经达到了企业的极限,只有通过发行新股增加资金才能提高销售增长率。

二.计划增长率大于可持续增长率时的措施分析

以上关于实际增长率与可持续增长率的关系表明,当企业计划将要实现的增长率高于可持续增长率时,企业可从两方面着手:第一,就是在不考虑发行新股的条件下,提高4个财务比率,那么问题在于每个比率提高到什么程度时,可以实现计划的增长率?第二,就是当4个比率都已经达到极限时,就只能通过增发新股的方式来增加资金支持,从而实现计划的增长率,问题在于要发行多少新股?

1.不发行新股条件下,各财务比率的推算

方法:直接用实际增长率的计算公式来进行推算

(1)在资产周转率、权益乘数、利润留存率不变的情况下,推导本期销售净利率

或:在资产周转率、权益乘数、销售净利率不变的情况下,推导本期利润留存率

【例】某公司2016年销售收入100万元,总资产周转率为2,权益乘数为1.5,销售净利率为5%,利润留存率为40%。2016年可持续增长率经计算为6.38%,公司2017年计划增长率为10%。

问题1:若总资产周转率、权益乘数、利润留存率保持不变,2017年销售净利率达到多少可以满足销售增长所需资金。

问题2:若总资产周转率、权益乘数、销售净利率保持不变,2017年利润留存率达到多少可以满足销售增长所需资金。

问题1解析:因资产周转率与权益乘数不变,因此Δ收入/Δ资产、Δ资产/Δ权益保持不变。

实际增长率10%=销售净利率×2×1.5×40%/(1-销售净利率×2×1.5×40%)

经整理推导可得出,销售净利率=7.58%

问题2解析:实际增长率10%=5%×2×1.5×利润留存率/(1-5%×2×1.5×利润留存率)

经整理推导可得出,销售净利率=60.61%

(2)在本期销售净利率、本期利润留存率、权益乘数不变的情况下,推导资产周转率

或:在本期销售净利率、本期利润留存率、资产周转率不变的情况下,推导权益乘数

【提示】一定要注意,这里按照实际增长率计算公式推算出的是增量比,而不是最终要求的本期该财务指标,但有了基期数据,我们可以利用该公式推出增量比,自然进一步就可以推算出本期的该财务指标。

【例】某公司2016年销售收入100万元,总资产周转率为2,权益乘数为1.5,销售净利率为5%,利润留存率为40%。2016年可持续增长率经计算为6.38%,公司2017年计划增长率为10%。

问题:若销售净利率、权益乘数、利润留存率保持不变,2017年总资产周转率达到多少可以满足销售增长所需资金。

问题解析:

实际增长率10%=5%×(Δ收入/Δ资产)×1.5×40%/[1-5%×(Δ收入/Δ资产)×1.5×40%]

经整理推导可得出,Δ收入/Δ资产=3,Δ收入=100 × 10%=10万元,Δ资产=3.33。则:

2017年总资产周转率=(2016年收入+Δ收入)/(2016年资产+Δ资产)=(100+10)/(50+3.33)=2.06

2.计算外部股权融资额

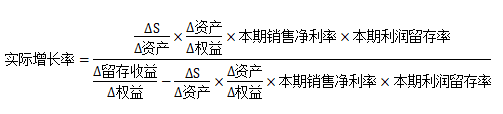

当4个财务比率达到极限时,企业只能通过发行新股募集新的资金来支持计划的增长率,需要募集多少资金,基本的原理也比较简单,即:外部股权融资额=所有者权益增加-留存收益增加。既然这样,大家试想一下,能不能像前面一样,直接用实际增长率的计算公式推算出Δ收入/Δ权益,从而推算出Δ权益,进一步推算出外部股权融资额呢?

【特别提示】可以也不可以。

什么时候可以什么时候不可以?

注意:在推算外部股权融资额时,实际增长率下面的这个公式不能用。

为什么呢?想想前面的推导过程,分母的1原本是Δ留存收益/Δ权益,只有在不增发新股的情况下,分母才能用1。也就是说,实际增长率的这个公式是不增发新股情况下的结论。

明白了这一点,以下就简单了,我们可以用实际增长率的通用公式来计算外部股权融资额。即下面的这个公式。

通过这个公式,计算出Δ留存收益/Δ权益,然后求出Δ留存收益,再倒求外部股权融资额,这个就太简单了吧。

当然,计算外部股权融资额还有其他比较简单的方法,相信大家听其他老师的课都有听到过,这里就不再赘述了。

想get更多学习秘籍吗,赶快加入注会私教直播班吧>>

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载