新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

为了帮助广大学员备战2014年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

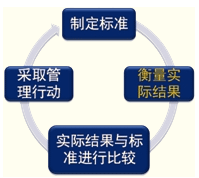

知识点:战略控制系统

【特点】

可以通过两个方面来反映:

●程序的正式程度

●能被识别的业绩评价指标数目

(1)战略控制系统的步骤

| 步骤 | 正式监控- 规章制度: (1)执行策略检查; (2)根据企业的使命和目标,识别各个阶段业绩的里程碑(即战略目标),给诸如市场份额、品质、创新、客户满意等要素进行定量和定性; (3)设定目标的实现层次; (4)对战略过程进行正式监控; (5)对于有效实现战略目标的业绩给予奖励。 |

非正式监控-人与人之间的关系:信任、奖励、交谈等: 增强灵活性;减少官僚主义、并促进开放性的交流。 |

| 战略控制系统的特点 | 可以通过两个方面来反映:程序的正式程度以及能被识别的业绩评价指标数目。 | |

| 考虑因素 | (1)链接性。如果在重要机构之间架起沟通的桥梁,那么应以避免破坏的方式进行合作。 (2)多样性。从多种系统中选择适合性较高的控制系统。 (3)风险。根据风险程度不同选择不同的控制系统。 (4)变化。例如时尚品制造商必须能够迅速地应对战略控制环境的变化。 (5)竞争优势。 具有较弱竞争优势的业务:市场份额或质量是成功的源泉 具有较强竞争优势的业务:需要在更多地区获得成功 |

|

(2)战略性业绩计量的特征与要求

| 特征 | ①重点关注长期的事项(股东财富); ②有助于识别战略成功的动因; ③通过企业提高业绩来支持企业学习; ④提供的奖励基础是基于战略性的事项而不仅仅是某年的业绩。 |

| 要求 | 可计量的、有意义的、持续计量的、定期重新评估的、战略定义或者与之相关的,并且是可接受的。 |

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载