新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

为了帮助广大学员备战2014年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

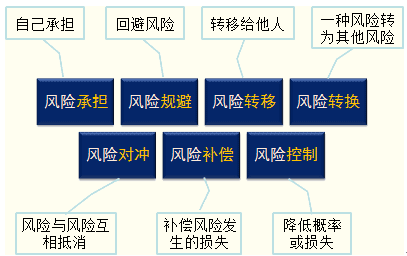

知识点:风险管理工具(重点内容)

|

名 称 |

含 义 |

适用情况(案例) |

| 1.风险承担 | 亦称风险保留、风险自留。 对于重大风险一般不应采用风险承担 |

企业风险评估的结果对于是否采用风险承担影响很大。 ·未能辨识出的风险,企业只能采用风险承担。 ·辨识出的风险,企业也可能由于以下几种原因采用风险承担:①缺乏能力进行主动管理,对这部分风险只能承担;②没有其他备选方案;③从成本效益考虑,这一方案是最适宜的方案。 |

| 2.风险规避 | 指企业回避、停止或退出蕴含某一风险的商业活动或商业环境,避免成为风险的所有人 | 例如: (1)退出某一市场以避免激烈竞争; (2)拒绝与信用不好的交易对手进行交易; (3)外包某项对工人健康安全风险较高的工作; (4)停止生产可能有潜在客户安全隐患的产品; (5)禁止各业务单位在金融市场进行投机; (6)不准员工访问某些网站或下载某些内容。 |

| 3.风险转移 | 指企业通过合同将风险转移到第三方,企业对转移后的风险不再拥有所有权。 转移风险不会降低其可能的严重程度,只是从一方移除后转移到另一方。 |

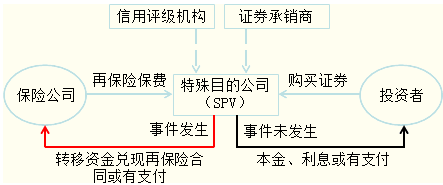

例如: (1)保险。 (2)非保险型的风险转移。例如,服务保证书等。(免责约定、保证互助、基金制度、赔偿条款、出售等) (3)风险证券化:通过证券化保险风险构造的保险连接型证券(ILS)。这种债券的利息支付和本金偿还取决于某个风险事件的发生或严重程度。 |

| 4.风险转换 | 指企业通过战略调整等手段将企业面临的风险转换成另一个风险。 ·风险转换一般不会直接降低企业总的风险,其简单形式就是在减少某一风险的同时,增加另一风险。 ·企业可以通过风险转换在两个或多个风险之间进行调整,以达到最佳效果。 ·风险转换可以在低成本或者无成本的情况下达到目的。 |

手段包括战略调整和衍生产品等。 【例如】通过放松交易客户信用标准,增加了应收账款,但扩大了销售。 |

风险证券化(Insurance一Linked Security, ILS)

信用衍生产品 —— 信用缓释工具(CRM)

(Credit Risk Mitigation,2010年)

(信用违约互换:Credit Default Swap, CDS)

信用风险缓释合约

(Credit Risk Mitigation Aggrement, CRMA)

信用风险缓释凭证

(Credit Risk Mitigation Warrant, CRMW)

信用风险缓释合约(CRMA)

是指交易双方达成的,约定在未来一定期限内,信用保护买方按照约定的标准和方式向信用保护卖方支付信用保护费用,由信用保护卖方就约定的标的债务向信用保护买方提供信用风险保护的金融合约。

买入信用风险缓释合约(CRMA)的银行的交易对手方需要买入信用风险缓释凭证(CRMW)。

信用风险缓释凭证(CRMW)

是指由标的实体以外的机构创设的,为凭证持有人就标的债务提供信用风险保护的,可交易流通的有价凭证。

买入信用风险缓释凭证(CRMW)的银行的交易对手方需要买入信用风险缓释合约(CRMA)。

信用风险转换成为市场风险。

续表

|

名 称 |

含 义 |

适用情况(案例) |

| 5.风险对冲 | 指采取各种手段,引入多个风险因素或承担多个风险,使得这些风险能够互相对冲,也就是,使这些风险的影响互相抵销 | 例子有资产组合使用、多种外币结算的使用和战略上的多种经营等。 在金融资产管理中,对冲也包括使用衍生产品,如利用期货进行套期保值。 风险对冲必须涉及风险组合,而不是对单一风险;对于单一风险,只能进行风险规避、风险控制 |

| 6.风险补偿 | 指企业对风险可能造成的损失采取适当的措施进行补偿。 | 风险补偿的形式有财务补偿、人力补偿、物资补偿等。 财务补偿是损失融资,包括企业自身的风险准备金或应急资本等。 |

| 7.风险控制 | 指控制风险事件发生的动因、环境、条件等,来达到减轻风险事件发生时的损失或降低风险事件发生的概率的目的。 风险控制对象一般是可控风险,包括多数运营风险,如质量、安全和环境风险,以及法律风险中的合规性风险 |

【概率】如室内使用不易燃地毯、山上禁止吸烟等 【损失】如修建水坝防洪、设立质量检查防止次品出厂等。 |

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载