新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

为了帮助广大学员备战2014年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:风险度量

1.关键在于量化。

风险偏好可以定性,但风险承受度一定要定量。

2.风险度量。指度量风险的方法。

企业应该采取统一制定的风险度量模型,对所采取的风险度量取得共识;

不一定在整个企业使用唯一的风险度量,允许对不同的风险采取不同的度量方法。

所有的风险度量应当在企业层面的风险管理策略中得到评价。

3.风险度量方法。

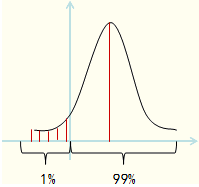

【在险值】又称VAR(Value at Risk),是指在正常的市场条件下,在给定的时间段中,给定的置信区间内,预期可能发生的最大损失。

【优点】在险值具有通用、直观、灵活的特点,为《巴塞尔协议》采用。

【局限性】适用的风险范围小,对数据要求严格,计算困难,对肥尾效应无能为力。

4.概率方法与直观方法。

当统计数据不足或需要度量结果包括人们的偏好时,可以使用直观的度量方法如层次分析法(AHP)等。

很多情况下,统计和直观的方法会综合使用。

5.选择适当的度量。

对不同种类的风险要使用不同的度量模型。

对内部运营风险的度量相对来讲比较容易,对战略风险度量比较困难。

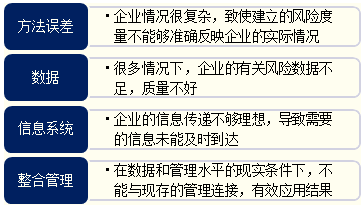

6.风险量化的困难。

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载