新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

眼看着2015年注册会计师全国统一考试的日子是越来越近了,考生们现在大都是在“埋头苦学”着。从网校答疑板和论坛相关版块来看,考生们在做题中遇到的困难也是越来越多了。与其“就题论题”不如“借题发挥”,于是我们就针对一些大家重点关注或较复杂的题目做了一下“发挥”,希望能对各位复习备考2015年的注会考试有所帮助!

一、 典型题目:

鸿运有限责任公司是一家拥有十辆货车的运输企业,甲是该公司股东。一日,该公司股东会决议将汽车全部卖掉转而从事注册会计师考试培训,甲认为注册会计师考试培训市场已经饱和而坚决反对,但因甲只有10%的股权,该决议仍得以通过。下列选项正确的有( )。

A.甲可以主张异议股东股权回购请求权

B.如果鸿运公司经营期限10年,10年到期后,公司修改章程使得经营期限延长5年,甲可以主张异议股东股权回购请求权

C.如果该公司于2008年变更为宏图股份有限公司,而后,公司连续5年盈利,但是公司连续5年不分配利润,甲表示异议,可以行使异议股东股权回购请求权

D.如果该变更后的宏图股份公司与北京申花法源文化股份公司合并,甲对该股东会决议持异议,可行使异议股东股权回购请求权

二、 解题思路:

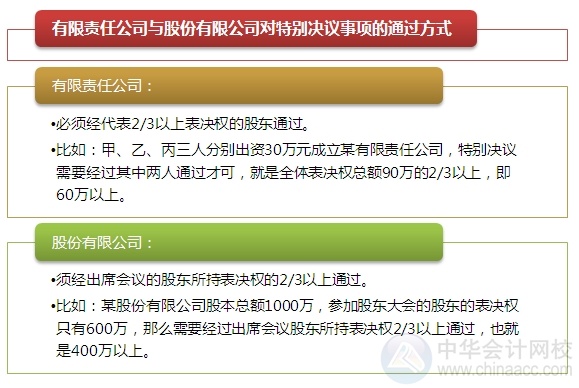

异议股东股份回购请求权在公司法规定是法定的,只有符合法定情形才能主张。对于“对股东会议决议持异议要求公司回购股权或股份”的情形,有限公司包括“连续五年盈利不分红、合并、分立、转让主要财产、公司延期”;

股份公司包括“公司合并、分立”,选项C公司变更为股份有限公司后,股东不能以连续五年不分红为由行使异议股东股份收买请求权。

【正确答案】ABD

三、 涉及知识点:

四、 相关重点:

|

|

转载本文请注明“来源:正保会计网校”

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载