新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

眼看着2015年注册会计师全国统一考试的日子是越来越近了,考生们现在大都是在“埋头苦学”着。从网校答疑板和论坛相关版块来看,考生们在做题中遇到的困难也是越来越多了。与其“就题论题”不如“借题发挥”,于是我们就针对一些大家重点关注或较复杂的题目做了一下“发挥”,希望能对各位复习备考2015年的注会考试有所帮助!

一、 典型题目:

长江公司拥有一项投资性房地产,采用成本模式进行后续计量。2011年1月1日,长江公司认为该房地产所在地的房地产交易市场比较成熟,具备了采用公允价值模式计量的条件,决定对该项投资性房地产从成本模式转换为公允价值模式计量。

2011年1月1日,该写字楼的原价为3 000万元,已计提折旧300万元,账面价值为2 700万元,公允价值为3 200万元。假设2011年1月1日投资性房地产计税基础等于原账面价值,长江公司适用的所得税税率为25%,则长江公司的下列处理正确的是( )。

A、确认资本公积500万元

B、确认资本公积375万元

C、调整留存收益500万元

D、调整留存收益375万元

二、 解题思路:

2011年1月1日,长江公司在将投资性房地产由成本模式转为公允价值模式时,应作为会计政策变更,账务处理如下:

借:投资性房地产——成本 3 000

——公允价值变动 200

投资性房地产累计折旧 300

贷:投资性房地产 3 000

递延所得税负债 125

盈余公积 37.5

利润分配——未分配利润 337.5

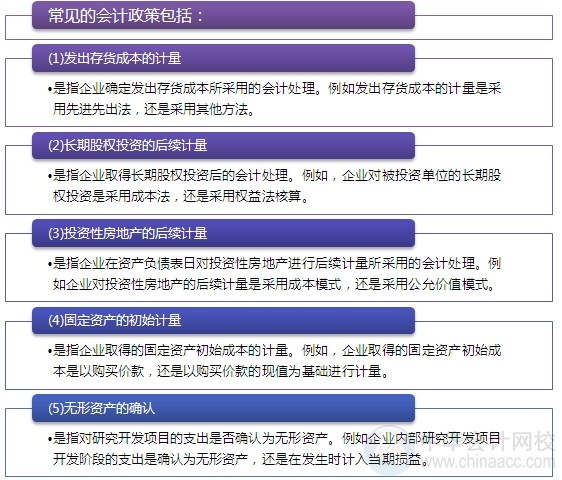

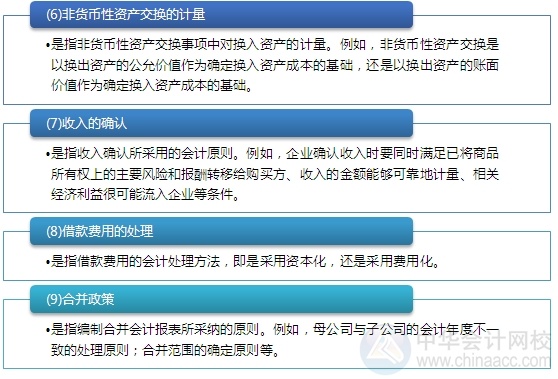

三、 涉及知识点:

四、 相关重点:

|

|

转载本文请注明“来源:正保会计网校”

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载