新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

李总理在2016年政府工作报告中提出,从5月1日起,将营改增试点范围扩大到建筑业、房地产业、金融业、生活服务业,并将所有企业新增不动产所含增值税纳入抵扣范围,确保所有行业税负只减不增,至此,全面营改增已进入收官阶段。大家都在谈营改增,对于2016年注册会计师考试而言,营改增主要影响税法科目考试,那么2016年备考税法的考生如何应对营改增呢?对于税法的复习是否要改变策略呢?

营改增是将以前缴纳营业税的应税项目改成缴纳增值税,注会税法教材中增值税和营业税分别是单独的一章,按照惯例,每年注会教材和大纲在3月份公布,2016年也不例外,根据营改增的部署,5月政策落地,所以2016年税法教材和大纲并没有纳入营改增政策(查看教材及大纲变化对比>>)。对于增值税和营业税的考核情况,正保会计网校注会税法科目主讲老师进行了分析。

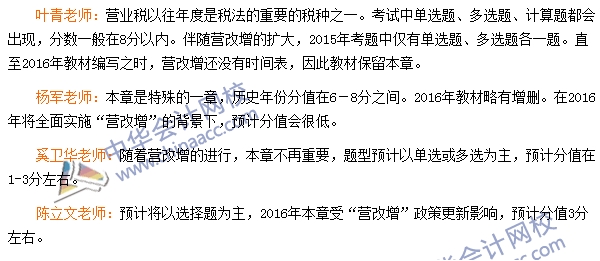

营业税章节考情分析:

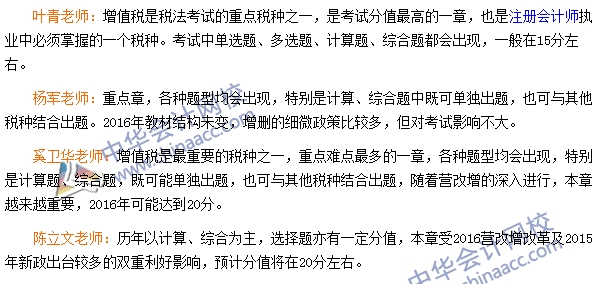

增值税章节考情分析:

综上所述,营业税不再是重要章节,考核分值会降低。增值税仍然是重要章节,可以说是更重要了,考核分值会增长,增值税也是难度很大的一章。如果你对于营业税、增值税以及其他税种的学习感觉到困难、方向把握不准,不要心急,网校老师来帮助你,2016年注会税法基础学习班、强化提高班课程已经开通,预计近期课程会全部更新完毕。选报网校课程,听课、做题、答疑等服务一应俱全,话不多说,加入网校,开启一段愉快的注会备考之旅吧!

若需转载本文,请注明来源:正保会计网校!

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载