新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2017年税务师报名已结算,正所谓“凡事预则立,不预则废”,还没有开始学习的学员应抓紧时间备考,制定学习计划来安排自己的学习进度。为了帮助广大考生高效备考,网校依据2017年税务师教材,整理了税务师《财务与会计》科目的重要知识点,供大家参考学习,祝大家学习愉快!

知识点:财务估值的方法

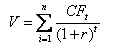

(一)未来现金流量折现法

1.未来现金流量的折现公式

式中:

V—资产的价值;

CF—未来现金流量;

r—折现率;

t—期限。

通过上述公式可见,资产价值的决定因素有三个:未来现金流量、折现率和期限。

2.未来现金流量

(1)投资项目的现金流量,用于评估投资项目的价值。

(2)自由现金流量,即企业维护正常的生产经营之后剩余的现金流量。自由现金流量主要用于企业价值评估。

3.折现率

折现率应当等于无风险收益率与风险报酬率之和。

4.期限

在每年现金流量和折现率既定前提下,期限越长,折现值就越大,即资产的价值越大。

(二)市场比较法

1.市场比较法,即利用可比公司的价格或价值参数来估计被评估公司的相应参数的一种方法。

2.可比公司的选择标准

①处于同一个行业;

②股本规模、经营规模、盈利能力、成长性、经营风险、资本结构等相同或相近。

3.市场比较法的比较基准包括:市盈率、市净率、托宾Q、价格/现金流比率,价格/分红率等,其中应用最为广泛的是市盈率法和市净率法。

4.市盈率估值步骤

①市盈率=股票的价格÷每股收益

②每股价值=预计每股收益×标准市盈率(可比公司)

③在估计目标企业价值时,必须对上述影响价值因素进行分析、比较,确定差异调整量。

5.市盈率估价法通常被用于对未公开发行股票或者刚刚向公众发行股票的企业进行估价。

6.市盈率的优点

①是一个将股票价格与当前公司盈利状况联系在一起的一种直观的统计比率;

②对大多数股票来说,市盈率易于计算并很容易得到,这使得股票之间的比较变得十分简单;

③市盈率综合反映了投资者对公司的盈利能力、增长性、未来现金流和分红政策的风险期望值。

(三)两种方法的比较

| 市场比较法 | 未来现金流量折现法 | |

| 优点 | ①易掌握和便于使用。 ②可以快速确定公司和资产的评估价值,尤其在市场上有大量进行交易的相似公司,而且市场对这些公司的定价较为准确的时候,该方法更为适用。 ③利用市场作为参照具有一定的客观性 |

①综合考虑了价值创造的驱动因素,并迫使管理人员认真地分析、提出对未来前景的预测和明确的假设前提,有利于促进企业的价值管理。 ②理论上讲最科学 |

| 缺点 | ①可比公司的选择比较困难。 ②影响比较参数的变量也难以控制 |

参数估计非常困难,易产生评估错误 |

注:本文内容来自正保会计网校老师讲义,转载请注明来源·正保会计网校!

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载