新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

近年税务师试题涵盖税务师考试高频考点,我们多做做这些试题,可以了解税务师考试常考哪些知识点、怎么出题等等。小编从网校论坛收集整理了2020税务师《税法二》试题及参考答案(考生回忆版),希望能给大家提供方便。

境内某居民公司向境外公司(关联企业)支付专利许可费200万,专利指导服务费50万,境外公司为税收协定受益所有人,假定该专利许可费的市场公允价值100万,税收协定的限制税率为5%。该境外公司取得上述收入应向我国交纳企业所得税( )万元。

A.12.5

B.15

C.10

D.20

【参考答案】D

【参考解析】本题考核非居民企业所得税应纳税额的计算。

应向我国缴纳企业所得税=[(200+50)-100]×10%+×100×5%=20(万元)。

【点评】本题考核“非居民企业所得税应纳税额的计算”这个知识点。

该题目所涉及知识点在下列正保会计网校(www.fawtography.com)2020年税务师考试辅导《税二》中均有体现:

杨军老师【无忧通关班】基础精讲第1章第30讲;杨军老师【高效实验班】基础精讲第1章第30讲;徐伟老师【高效实验班】基础精讲第1章第32讲;徐伟老师【超值精品班】基础精讲第1章第32讲;乔贵涛老师【VIP签约特训班】逐章精讲第1章企业所得税应纳税额的计算(2020.07.07);乔贵涛老师【点题密训班】考点突破第1章第04讲企业所得税税收优惠;阙正鹏老师【VIP签约特训班】教练班第1章企业所得税税收优惠、居民企业应纳税额的计算(2020.07.09);VIP签约特训班预测试题(三)单选题第26题;无忧通关班预测试题(一)单选题第17题、模拟试卷(二)计算题第61题;高效实验班模拟试卷(二)单选题第8题;预测试卷(三)单选题第2题;超值精品班模拟试卷(二)单选题第8题;点题密训班模拟试卷(二)单选题第8题;杨军老师2020年《税二应试指南》第101页单选第29题;徐伟老师2020年《税二经典题解》第84页例题2。

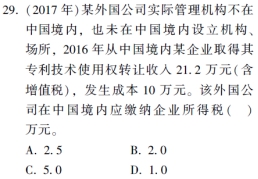

杨军老师2020年《税二应试指南》第101页单选第29题:

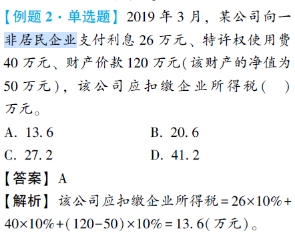

徐伟老师2020年《税二经典题解》第84页例题2:

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载