新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2014年注册税务师备考已经开始,为了帮助参加2014年注册税务师考试的学员巩固知识,提高备考效果,正保会计网校精心为大家整理了注册税务师考试各科目知识点,希望对广大考生有所帮助。

第三章 消费税

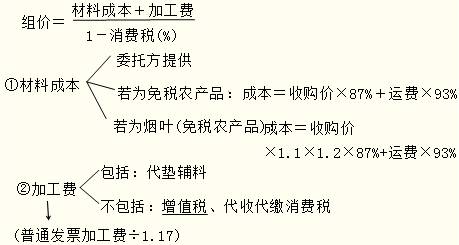

知识点十四、委托加工应税消费品组成计税价格的计算

受托方代收代缴消费税时,应按受托方同类消费品的售价计算纳税;没有同类价格的,按照组成计税价格计算纳税。其组价公式为:

1.组成计税价格=(材料成本+加工费)÷(1-消费税税率)

【提示】组成计税价格公式中,注意两点:

第一,免税农产品的成本问题,要注意要剔除抵扣的进项税,成本就是买价×87%;运费的成本就是运费价款×93%;

第二,加工费是不含增值税、要含辅料的成本。注意,辅料不含增值税。

2.复合计征消费税:

组成计税价格=(材料成本+加工费+从量消费税)÷(1-消费税税率)

复合计税:加入从量消费税(卷烟、白酒)

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载