新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

赵玉宝老师《财务与会计》教材精讲班课程讲义 |

相信很多学员已经收到网校财会书店购买的税务师《财务与会计》教材了,拿到教材后要认认真真诵读一遍,不要疏漏每一个知识点。下面为同学们带来赵玉宝老师《财务与会计》教材精讲班视频课程讲义,一起来看看吧。

赵玉宝老师《财务与会计》教材精讲课程精彩内容>>点此免费试听(购网校超值精品班可学习)

还未购课的同学,看完讲义和免费视频记着点击购课>>

考情分析

1.教材分析

2.考点归纳

3.学习方法

【规律】近2年,前3节出一个,第4节出1个客观题

【教材变化】无

| 考点 | 2018年 | 2017年 | 2016年 | 2015年 | 2014年 | 2013年 | 2012年 | 2011年 |

1节 | 货币计量 | | | | | 多选1个 | 单选1个 | | |

2节 | 资产 | | | | 多选1个 | | | | |

负债 | | | | | 单选1个 | | | 多选1个 | |

收入(利得) | | | | | | | | 多选1个 | |

费用(损失) | | | 多选1个 | | | 多选1个 | | | |

会计计量属性 | | | | 单选1个 | | 单选1个 | 单选1个 | | |

3节 | 实质重于形式、谨慎性、可比性、重要性 | 多选1个 | 单选1个 | 多选1个 | | | 多选1个 | | |

4节 | 破产资产计量属性 | | 单选1个 | —— | —— | —— | —— | —— | —— |

支付薪酬负债差额 | 单选1个 | | —— | —— | —— | —— | —— | —— | |

| 3 | 3.5 | 3 | 4 | 1 | 3 | 6 | 1 | 4 |

一、财务会计目标

二、会计基本假设

三、会计基础

一、财务会计目标

二、会计基本假设---会计核算的前提条件

1.会计主体

会计主体是指会计为之服务的特定单位。会计主体规定了会计核算的空间范围。

会计主体可以是一个独立的法律主体,如企业法人;也可以不是一个独立的法律主体,如企业内部相对独立的核算单位;由多个企业法人组成的企业集团,由企业管理的证券投资基金、企业年金基金等。

2.持续经营

持续经营是指企业会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提,并假设在可以预见的未来,企业的经营活动将以既定的经营方针和目标继续经营下去,而不会面临破产清算。

如:购买使用10年的汽车的支出处理

3.会计分期

定义 | 会计分期是指在企业持续不断的经营过程中,人为地将其划分为一个个间距相等、首尾相接的会计期间,以便确定每一个会计期间的收入、费用和盈亏,确定该会计期间期初、期末的资产、负债和所有者权益的金额,并据以结算账目和编制财务报表。会计分期规定了会计核算的时间范围。 |

分类 | 会计期间分为年度和中期。 |

4.货币计量 多选★★★

定义 | 指企业核算采用货币作为计量单位,记录、反映企业的经济活动,并假设币值基本保持不变。 |

记账本位币 | 1.记账本位币指企业经营所处的主要经济环境中的货币。 |

选定记账本位币考虑因素 | 1.该货币主要影响商品和劳务的销售价格,通常以该货币进行商品和劳务的计价和结算;---日常收入 |

境外经营选定本位币考虑因素 | 1.境外经营对其所从事的活动是否拥有很强的自主性; |

口诀:

境外活动自主、境内交易较大

现金流量能否影响企业、能否汇回、能否还债

【2014·多选】如果企业存在境外业务,在选定境外经营的记账本位币时,应当考虑的因素有( )。

A.境外经营对其所从事的活动是否拥有很强的自主性

B.境外经营活动所采用的会计政策与国内会计政策的趋同性

C.境外经营活动中与企业的交易是否在其全部经营活动中占有较大比重

D.境外经营活动产生的现金流量是否直接影响企业的现金流量,是否可以随时汇回

E.境外经营活动产生的现金流量是否足以偿还其现有的债务和可预期的债务

『正确答案』ACDE

『答案解析』如果企业存在境外经营,企业在选定境外经营的记账本位币时,除考虑一般因素外,还应当考虑:①境外经营对其所从事的活动是否拥有很强的自主性;②境外经营活动中与企业的交易是否在境外经营活动中占有较大比重;③境外经营活动产生的现金流量是否直接影响企业的现金流量、是否可以随时汇回;④境外经营活动产生的现金流量是否足以偿还其现有债务和可预期的债务。

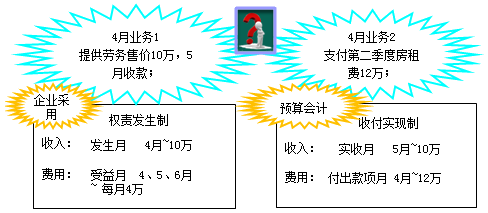

三、会计基础

企业一般应当以权责发生制为基础进行会计确认、计量和报告。

以上是赵玉宝老师《财务与会计》教材精讲班视频课程讲义,学员们要认真听老师讲课,并看下讲义内容,看看税法一教材重要考点,知识点,都不能落下!

>>税务师教材解析&备考指导直播 >>税务师教材变化解读(五科全)

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载