新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

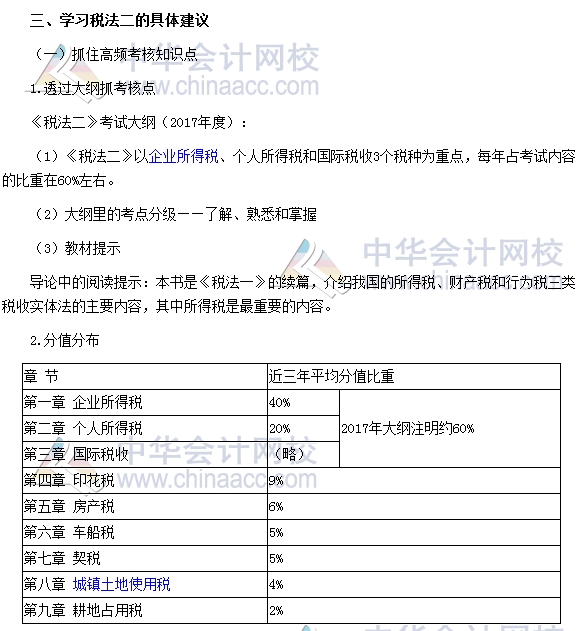

正保会计网校2017年税务师考试辅导强化提高课程已开通,税法二科目强化提高课程由徐伟老师讲授,小编根据网校老师课程讲义整理了税务师税法二科目考试特点、学习方法等内容,希望对大家备考有帮助。

一、为什么要参与税务师考试或学习税法二

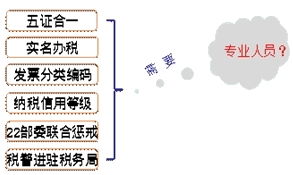

(一)日益严峻征管环境的客观需要

(二)提高职业技能的重要途径

普通职业能力:

√会计核算能力

√税款计算能力

高级职业能力:

√风险防范、合同管理、发票管理

√沟通技巧、应对稽查、纳税筹划

(三)实务工作的需要

二、税法二与其他科目之间的关系

税务师的考试科目可以分以下三个层次:

税法:税法一、税法二、涉税服务实务

管理:财务与会计

法律:涉税服务相关法律

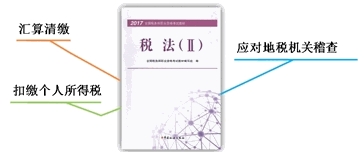

《税法二》阅读提示:

本书是税法一的续篇,介绍我国所得税……由于所得税与成本、费用、税金等因素有关,书中有些内容可能涉及货物与劳务税,这是阅读本书应注意的。

《税法二》具有承前启后的作用,其既涉及考核《税法一》的部分内容,又是学好涉税服务实务的重要前提。

(二)出题形式

1.单项选择题

例:(单选题)根据企业所得税法的规定,下列对企业所得税弥补亏损规定的表述正确的是( )。

考核特点:需要记忆或理解的知识点

例:(单选题)浙江杭州市某房地产企业,在市区开发某高档住宅,2016年企业销售完工产品核算的所得额为5800万元,2016年10月至12月期间取得未完工产品预售收入50000万元,当地税务机关核定的预计利润率为25%,该企业当年应纳企业所得税为( )万元。

考核特点:需要计算或实务运用的知识点

例:(单选题)北京市刘先生因拆迁得到拆迁补偿款100万元,他在市郊以116万元重新购置住房160平方米,当地契税税率为3%。以下关于刘先生契税处理的表述中,正确的是( )。

A.因拆迁购房免缴契税

B.因拆迁购房减半缴纳契税

C.应纳契税4800元

D.应纳契税16800元

考核特点:综合考核需要记忆和计算的知识点

2.多项选择题

例:(多选题)下列固定资产,不得计算折旧扣除的有( )。

例:(多选题)被调查企业认为其安排不属于避税安排的,应当自收到《税务检查通知书》之日起60日内提供相应的资料,下列选项中属于被调查企业应提供的资料的有( )。

考核特点:考核需要记忆的知识点

注意:

多选题答题要求:多选题的备选项中,有2个或2个以上符合题意,至少有1个错项。错选,本题不得分;少选,正确的选项的每个得0.5分。

3.计算题

涉及个人所得税、印花税、房产税、契税、城镇土地使用税、耕地占用税、车船税等单一税种的计算。

4.综合题

■以企业所得税为主。

■税法(一)中的货物与劳务税。

例:(历年试题综合题)部分资料:当年该企业应缴纳的增值税、城市维护建设税、教育费附加共计是( )万元。

(三)多做练习

各节练习、各章练习、综合练习、历年试题或模拟题

注意:针对考试,做题是检验知识点是否掌握的唯一途径。

有基础的学员:边做题、边系统学习。

零基础的学员:系统的、全面的学习,然后再做练习。

荀子曰:

吾尝终日而思矣,不如须臾之所学也;吾尝跂而望矣,不如登高之博见也。

<注>以上内容节选自徐伟老师2017年税务师基础学习强化提高课程讲义,欲了解更多内容,欢迎大家免费试听> 购买课程>

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载