新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

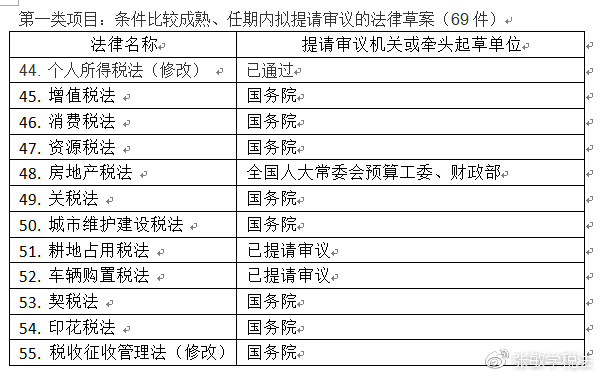

据悉,十三届全国人大常委会公布了三类立法规划。其中,第一类立法项目69项,属于“条件比较成熟、任期内拟提请审议”的立法项目。几项和税收相关的立法规划全部属于此类条件已比较成熟、任期内拟提请审议的法律草案。结合此前“在2020年前全面落实税收法定原则”的要求,剩余尚未立法的税种,在此次立法规划中都有所体现。

现行的18个税种中,除了已经立法的6部税法:《企业所得税法》《个人所得税法》《车船税法》《环境保护税法》《烟叶税法》和《船舶吨税法》。此次立法规划中,我们可以看出大家最关心的《房地产税法》显然并不是单一的将现行《房产税暂行条例》上升为税收法律,而是将房产税、城镇土地使用税和土地增值税“三税合一”。

同时,从提请审议机关或牵头起草单位来看,其他税种或已提请审议或由国务院牵头起草,都是将现行税收法规上升为法律,不会有实质性的变更。只有《房地产税法》要由全国人大常委会预算工委和财政部牵头起草。

一方面,《房地产税法》税负测算难度较大,现行房产税采用比例税率,以房产原值一次减除10%~30%的扣除比例后的余值乘以1.2%税率计算征收或者以房产租金收入为房产税的计税依据乘以12%或4%的税率计算征收。城镇土地使用税采用幅度差别定额税率,以纳税人实际占用的土地面积乘以定额税率计算征收。土地增值税采用30%-60%的超率累进税率,以纳税人转让房地产所取得的增值额乘以相应的累进税率分段计征。“三税合一”后,计税依据如何确定、采用何种税率形式、税率如何确定都并不会如网间所传那么简单。

另一方面,《房地产税法》征税环节是定在转让环节还是后续持有环节也不是那么简单。现行房产税、城镇土地使用税都在后续的持有环节征收,土地增值税在转让环节征收。

新的房地产税重点并非对个人居住房产征税,而是针对整个房地产征收。“三税合一”中,土地增值税在财政收入中的占比几乎相当月房产税和城镇土地使用税之和。所以仅就现在房产税的政策谈房地产税是很片面的,若新的房地产税放在持有环节征收,征税难度和成本都会大大提高。

具体政策尚未出台,征求意见稿也未面世,现在基本可以认定的是新房地产税将是房地产税、城镇土地使用税和土地增值税的“三税合一”。房地产税改革和个税改革将是今后几年税法学习的重点,我们要准备时刻保持关注,提升自己的专业,迎接此次税制改革。

附:

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载