新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

为了帮助广大学员备战资产评估师考试,正保会计网校精心为大家整理了资产评估师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:财务会计信息的质量要求

包括可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性等。强调以下难点:

(一)可比性

同一企业不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策,不得随意变更。确需变更的,应当在附注中说明。

不同企业发生的相同或者相似的交易或者事项,应当采用规定的会计政策,确保会计信息口径一致、相互可比。

(二)实质重于形式

这里的“实质”强调经济业务的经济实质,“形式”强调经济业务的法律形式,即经济实质要重于法律形式。

实质重于形式要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式为依据。

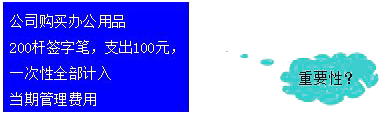

(三)重要性

重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。

重要性是指财务报告中提供的会计信息的省略或错报会影响使用者据此做出经济决策,该信息就具有重要性。

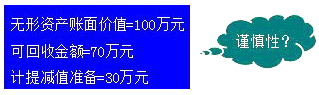

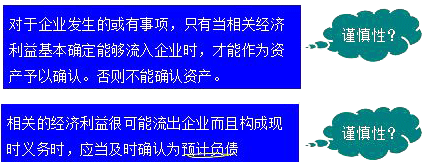

(四)谨慎性

谨慎性要求企业对交易或者事项进行会计确认、计量和报告时应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。谨慎性的应用并不允许企业设置秘密准备。

【归纳】下列会计处理方法是否是按照谨慎性要求处理?

(1)计提资产减值准备

(2)固定资产采用加速折旧方法计提折旧

(3)企业内部研究开发项目的研究阶段支出,应当于发生时计入当期损益

(4)在物价持续下降的情况下,发出存货采用先进先出法计价

(5)或有事项

提示:以上均是按照谨慎性质量要求处理的。

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载