新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

10月30日,中评协发布了新的工作通知,根据《资产评估基本准则》,对资产评估执业准则中的企业价值、资产评估程序、资产评估报告、资产评估档案共四项准则进行了修订,均自2019年1月1日起施行。自《资产评估法》颁布之后,在2017年,中评协对于《资产评估基本准则》、《资产评估职业道德准则》和一系列资产评估执业准则已经进行了较为全面的修订。而此次对于四个准则的修订,可以认为是对于上一次大范围修订的完善。下面先来看四个准则的修订变化对比。

|

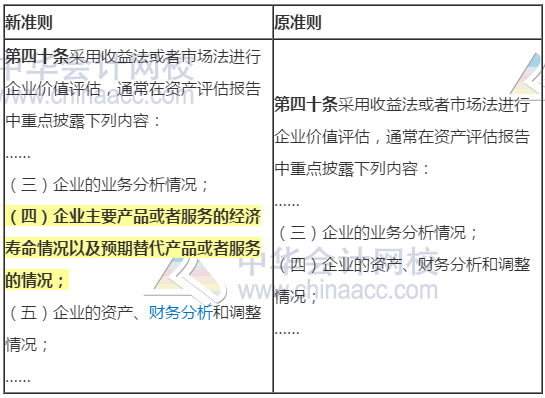

企业价值

|

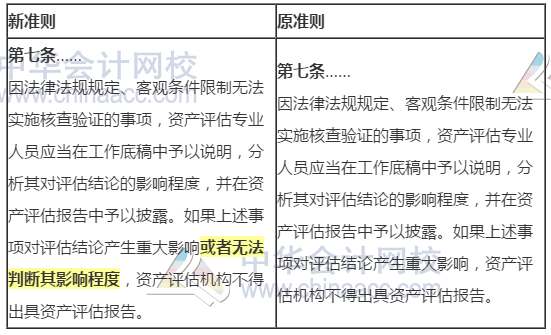

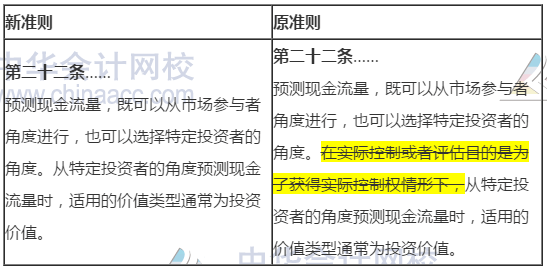

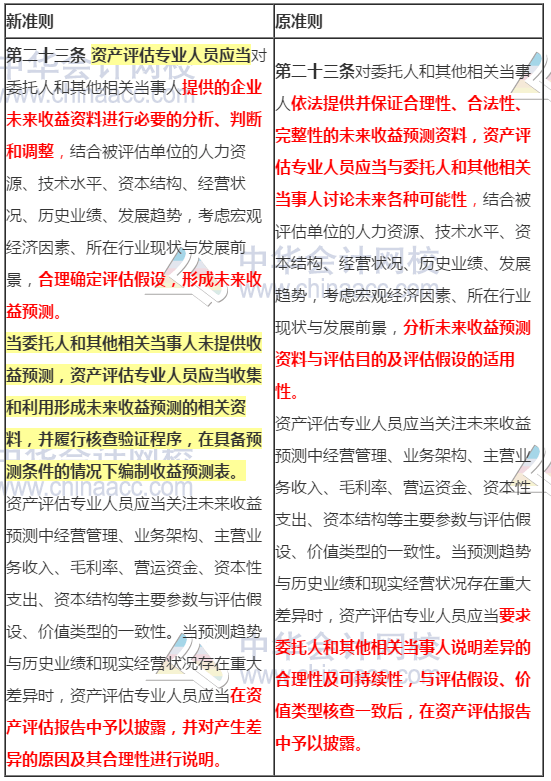

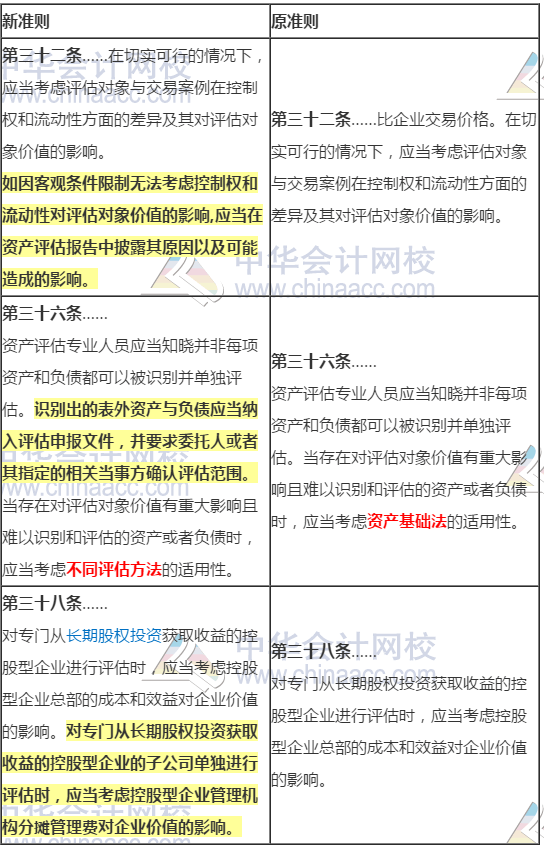

注:黄色底色表示增加或者删除,红色字体表示修改

增加了“无法判断其影响程度”的表述,对于资产评估专业人员执业灵活度有了较大提升。在其他执业准则,比如《资产评估执业准则——资产评估报告》原准则中,已经有这样的表述了,可以说,这一步修订,是对资产评估执业准则体系的完善。

删除了一个前提条件,使得投资价值的应用更具有灵活性。

这一条进行了较多的修改,但都是对于执业过程中可能发生的情况的补充和完善,应当注意的是,本条对于资产评估专业人员执业提出了要求,如资产评估专业人员应当对收益资料进行必要的分析、判断和调整,收益预测与历史或现实有重大差异时,资产评估专业人员应当说明差异的原因及其合理性,这些规定无疑对资产评估专业人员的专业水平和执业能力提出了更高的要求。

这几条都是增加内容,通过对比可以发现,都是对于执业情况的补充或进一步说明,这几条的完善,使得资产评估执业准则与实际执业情况更加贴近,更具有指导意义。

资产评估报告重点披露内容增加一条,这对于资产评估执业可能产生影响,资产评估执业要更严谨。

相关阅读:

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载