2017年资产评估师《机电设备》知识点:机器设备的定义和分类

2017年资产评估师考试的备考工作已经开始,为了帮助考试的学员巩固知识,提高备考效果,正保会计网校精心整理了资产评估师考试《机电设备评估》科目的预习阶段知识点,希望对广大考生有所帮助。

知识点:机器设备的定义和分类

一、机器设备定义

(一)一般定义

人们利用机械原理制造的装置,以及将机械能转换为某种非机械能,或利用机械能来做一定工作的装备或器具。

| 动力机械 | 自然界中的能量转换为机械能而做功的机械装置 | 内燃机、电动机、汽轮机、水轮机、风力机 |

| 能量变换机械 | 进行能量的转换 | 发电机、热泵、液压泵、压缩机 |

| 工作机械 | 利用自然界或动力机械所提供的机械能来改变工作对象的物理状态、性质、结构、形状、位置 | 车床、刨床等 |

动力机械 自然界中的能量转换为机械能而做功的机械装置 内燃机、电动机、汽轮机、水轮机、风力机

能量变换机械 进行能量的转换 发电机、热泵、液压泵、压缩机

工作机械 利用自然界或动力机械所提供的机械能来改变工作对象的物理状态、性质、结构、形状、位置 车床、刨床等

【提示1】机械为机器和机构的泛称,各种机械的共同特征是:由零件和部件组成;零件、部件之间有确定的相对运动和力的传递;有机械能的转换或机械能的利用。

【提示2】装置或器械,其零件、部件之间没有相对运动,也没有机械能的转换和利用,如压力容器、反应塔、换热器等,但由于它们是通过机械加工而制成的产品,也被认为属于机械范畴。

(二)评估学中的定义

机器设备是指人类利用机械原理以及其他科学原理制造的装置,它们是被特定主体拥有或控制的不动产以外的有形资产,包括机器、仪器、器械、装置,以及附属的特殊建筑物等资产。

【提示】评估中的定义注意其自然属性和资产属性两方面。

二、机器设备分类

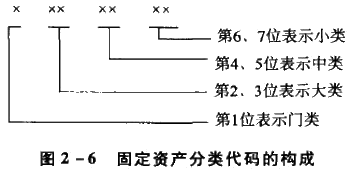

(一)按国家固定资产分类标准分类

固定资产分类代码的第1位所表示的6个门类如下:

(1)土地、房屋及构筑物;

(2)通用设备;

(3)专用设备;

(4)文物和陈列品;

(5)图书、档案;

(6)家具、用具、装具及动植物。

(二)按会计核算中的分类方法分类

机器设备按其使用性质分为六类,包括:

(1)生产用机器设备;(2)非生产用机器设备;(3)租出机器设备;(4)未使用机器设备;(5)不需用机器设备;(6)融资租入机器设备。

(三)按机器设备的组合形式分类

| 机组 | 两台以上的机器组成的一组机器,配合起来共同完成某项特定工作。如柴油发电机组;制冷机组;水轮发电机组 |

| 自动生产线 | 由工件传送系统和控制系统将一组自动机床(或其他工艺设备)和辅助设备,按工艺顺序联合起来,完成产品全部或部分制造过程的生产系统。联接方式有柔性和刚性两种 |

| 柔性制造系统 | 统一的信息控制系统、物料储运系统和一组数字控制加工设备组成的,能适应加工对象变换的自动化的机械制造系统,简称FMS |

| 车间 | 企业内部在生产过程中完成某些工序或单独生产某些产品的单位 |

【结论1】机器设备的评估对象分为单台机器设备和机器设备组合。机器设备组合的价值不必然等于单台机器设备价值的简单相加。

【结论2】在进行机器设备评估时,经常是以机器设备的组合作为评估对象。

(四)按可移动性分类

按不动产、动产、以及无形资产等来划分资产,也是经常采用的资产分类方法。

机器设备有些属于动产、有些是不动产。另外很大一部分是界于两者之间的,称之为“固定装置”或“固置物”。

我国的评估准则规定,评估师应当根据机器设备的预期用途,明确评估假设。

包括:是原地使用还是移地使用。在进行企业搬迁评估,以及被评估的设备在未来的使用中可能会因工艺调整等因素发生移动,判断被评估的设备是否可以移动,以及移动资产可能会导致的损坏,是评估师必须考虑的因素。