2017年资产评估师《资产评估》知识点:成本法的基本要素

2017年资产评估师考试的备考工作已经开始,为了帮助考试的学员巩固知识,提高备考效果,中华会计网校精心整理了资产评估师考试《资产评估》科目的预习阶段知识点,希望对广大考生有所帮助。

知识点:成本法的基本要素

从以上成本法的基本公式可以看出,成本法的运用涉及到4项指标。

(一)资产的重置成本

1.重置成本定义

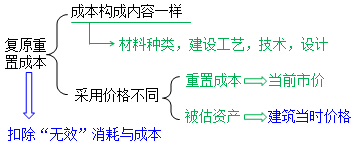

指按现行市场条件下重新构建一项全新资产所支付的全部货币总额。

2.重置成本分类

一般可分为复原重置成本和更新重置成本两种。

3.两种重置成本运用中注意事项

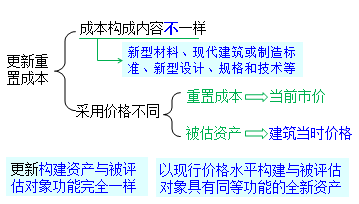

(1)在实践工作中,选择重置成本时,在同时可获得复原重置成本和更新重置成本的情况下,应选择更新重置成本。在无法获得更新重置成本时也可采用复原重置成本。

之所以要选择更新重置成本,一方面随着科学技术的进步,劳动生产率的提高,新工艺、新设计被社会所普遍接受。另一方面,新型设计、工艺制造的资产无论从其使用性能,还是成本耗用方面都会优于旧的资产。

(2)无论哪种重置成本,资产本身的功能始终是相同的,采用的都是资产的现时价格,不同的在于技术、设计、标准方面的差异。

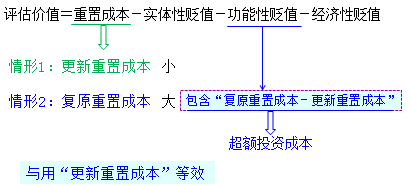

(3)一般而言,复原重置成本大于更新重置成本。

(4)如果选用了复原重置成本,则复原重置成本和更新重置成本的差额视作是功能性贬值的一部分。

(二)实体性贬值

1.含义

资产由于使用及自然力的作用导致的资产的物理性能的损耗或下降而引起的资产的价值损失。

2.资产的实体性贬值通常用相对数计量,即实体性贬值率,用公式表示为

(三)功能性贬值

1.定义

指由于技术进步引起的资产功能相对落后而造成的资产价值损失。

2.功能性贬值一般包括

(1)由于新工艺、新材料和新技术的采用,而使得原有资产的建造成本超过现行建造成本的超支额(复原重置成本和更新重置成本的差额,即超额投资成本)

(2)原有资产超过体现技术进步的同类资产的运营成本的超支额。

(四)经济性贬值

1.含义

指由于外部条件的变化引起的资产闲置、收益下降等造成的资产价值损失。

经济性贬值从概念上讲,是由于企业外部的影响,导致企业资产本身价值的损失,与企业资产本身无关。

经济性贬值主要体现为运营中的资产使用率下降,甚至闲置,并引起资产的运营收益下降。

2.经济性贬值的因素包括

政治因素、宏观政策因素等。

3.例如

在评估一家化肥厂或化学制品厂时,就要考虑到政府是否新近实施了一些禁止污染的环保法令法规,使得这一厂家的生产经营受到限制,因而其资产的价值会下降。这种损耗一般称为资产的经济性损耗,也称为经济性贬值。

【说明】我们可以这样理解,除了以上功能性和实体性2种贬值外的贬值属于经济性贬值。