2017���ʲ�����ʦ���������̡�֪ʶ�㣺������ĺ���

����2017���ʲ�����ʦ���Եı��������Ѿ���ʼ��Ϊ�˰������Ե�ѧԱ����֪ʶ����߱���Ч�����л������У�����������ʲ�����ʦ���ԡ�����������������Ŀ��Ԥϰ��֪ʶ�㣬ϣ���Թ��������������

����֪ʶ�㣺������ĺ���

�����棨����Ϊ��λ��

1.����

�����棽�����棭�ܷ���

1��ʵ�ʾ�����

��״�±������ز�ʵ��ȡ�õľ����档����ֱ������������

��������

������Ȩ���˾�Ӫ���ƣ����¿��𣬾�����Ϊ������Ϊ��ֵ��

�����ش��ڴ�����״̬����ǰ���棬������֧���й�˰�ѣ�������Ϊ��ֵ��

2���۾�����

�������г����������ڷ�����������������÷����ϵ�����ֵ��Ӧ������δ������ͷ��յĺ���Ԥ�ڡ�

������Դ���ƫ���ʵ�ʾ������������������������ġ�żȻ�����ء�

���۾�������Ϊ���������ݡ�

2.��������

������ΪĿ�ĵķ��ز�����֮�йصĸ�����ʩ���Ͷ�������Ӫ������Ҫ�ؽ�ϲ��������档

��1���Կ�����Ϊ����

��2������������������������䴦���������״̬

��3������ֵ�����Ʒ��ز����������Ƚϣ�����г�������ȷ��Ԥ�⣻���뿼������ķ����ԺͿ�ʵ���ԡ�

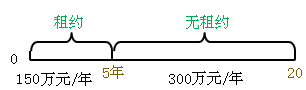

��4������Լ���Ƶģ���Լ���ڵ�����˲�����Լ��ȷ���������Լ��������Ӧ���������۵���𣬲�������������ǡ����¶��Լ�����

3.���ܷ���

ȡ�ø�����������ĸ���֧������ά�ѡ������ѵȡ�Ҳ����Ϊ����������������Ͷ�������֧����

���ܷ���ҲӦ���ǿ۷��ã���Ҫ���������ķ��á�

�����ز����ܷ��ò������۾ɷѣ�ͨ�������������ѡ�ά�ѡ����շѡ�˰��ȡ�

�����Ƽ��Ķ���2017���ʲ�����ʦ�����������������ھ���֪ʶ�����