2014注册资产评估师考试《经济法》预习:不动产物权登记

第四章

知识点四:不动产物权登记

(一)不动产物权登记的种类

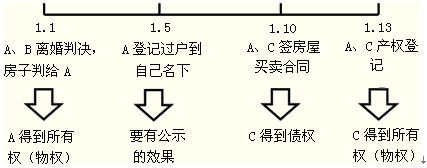

1.因法律行为引起物权变动的

|

登记生效 |

经依法登记,发生效力;未经登记,不发生效力 |

房屋买卖、建设用地使用权(P137)、不动产抵押(P144) |

|

登记对抗 |

物权变动不以登记为生效要件,而是以登记为对抗要件 |

(1)土地承包经营权(P135):自合同生效时设立。未经登记,不得对抗善意第三人。 |

2.非因法律行为的物权变动:不以登记为生效要件,但事后处分时仍要登记

|

公法上的行为 |

因人民法院、仲裁委员会的法律文书,人民政府的征收决定,导致物权设立、变更、转让或者消灭的,自法律文书生效或者人民政府的征收决定生效时发生效力。 |

|

继承或受遗赠 |

因继承或者受遗赠取得物权的,自继承或者受遗赠开始时发生效力。 |

|

事实行为 |

因合法建造、拆除房屋等事实行为设立和消灭物权的,自事实行为成就时发生效力。 |

3.不登记:依法属于国家所有的自然资源

(二)效力

1.不动产登记的效力

自记载于不动产登记簿之日登记生效。

|

权利推定效力 |

登记记载的权利人应当推定为法律上的权利人。在错误没有更正之前,只能依据登记作出谁是权利人的推定。 |

|

善意保护效力(公信力) |

指登记记载的权利人在法律上推定其为真正的权利人,即便以后事实证明登记记载的物权不存在或存有瑕疵,对于信赖该物权存在并已从事了物权交易的人,法律仍然承认其具有与真实的物权相同的法律效果。 |

2.不动产权属证书记载的事项,应当与不动产登记簿一致;记载不一致的,除有证据证明不动产登记簿确有错误外,以不动产登记簿为准。

(三)基本要求

1.管辖:不动产所在地的登记机构办理。

2.收费:不动产登记费按件收取,不得按照不动产的面积、体积或者价款的比例收取。

(四)不动产登记的一般程序

登记机构不得有下列行为:

(1)要求对不动产进行评估;

(2)以年检等名义进行重复登记;

(3)超出登记职责范围的其他行为。

(五)特殊的登记制度

|

更正登记 |

权利人、利害关系人认为不动产登记簿记载的事项有错误的,可以申请更正登记。不动产登记簿记载的权利人书面同意更正或者有证据证明登记确有错误的,登记机构应当予以更正。 |

|

异议登记 |

(1)适用情形:不动产登记簿记载的权利人不同意更正的,利害关系人可以申请异议登记。 |

|

预告登记 |

(1)作用:防一房多卖。预告登记后,未经预告登记的权利人同意,处分该不动产,不发生物权效力。 |