2014注册资产评估师考试《经济法》预习:动产交付

第四章

知识点五:动产交付

(一)动产交付的种类

|

普通动产 |

所有权 |

自交付时发生效力(交付生效) |

|

抵押权 |

抵押权自抵押合同生效时设立。未经登记,不得对抗善意第三人(登记对抗) |

|

|

质权 |

质权自出质人交付质押财产时设立(交付生效) |

|

|

特殊动产 |

船舶、航空器和机动车等物权的设立、变更、转让和消灭,未经登记,不得对抗善意第三人——登记对抗 |

|

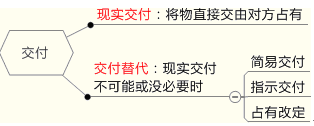

(二)交付的特殊形态

1.简易交付:动产物权设立和转让前,权利人已经依法占有该动产的(如承租、借用),物权自法律行为生效时发生效力。

【记忆】买方先借(租)后买

2.指示交付:动产物权设立和转让前,第三人依法占有该动产的,负有交付义务的人可以通过转让请求第三人返还原物的权利代替交付。——通知到达第三人时生效

【示例】甲租用乙的相机,乙之后将相机卖给丙,乙指示甲直接将相机交付于丙,通过这种交付的方式代替现实交付,而这个指示通知到达甲的时候视为交付,发生了物权效力。

3.占有改定:动产物权转让时,双方又约定由出让人继续占有该动产的,物权自该约定生效时发生效力。——买卖合同 + 借用或保管合同(自第二个合同生效时视为交付)

【记忆】卖方先卖后借(管)

【示例】甲购买乙的相机,买卖合同订立后,乙表示相机已归甲,但要求甲让自己再用一个月,甲同意。表面看起来乙尚未向甲交付相机,但实际上已通过占有改定的方式交付,身份由卖方变为了借用方,从借用合同生效起视为交付。