2014注册资产评估师考试《经济法》预习:所有权概述

第四章

知识点六:所有权概述

(一)所有权的概念和特征

1.定义:指所有人依法对自己的财产享有的占有、使用、收益和处分的权利。

2.特征:完全物权、整体性、恒久性、弹力性(各项权能可以分离)

(二)所有权的权能——占有、使用、收益和处分

1.孳息:孳息为独立物,所以苹果树上的苹果、母牛肚子里的小牛不是孳息,只有母牛生出来的小牛才是孳息。

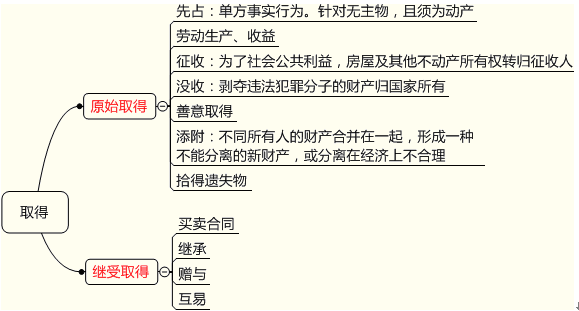

(三)所有权的取得

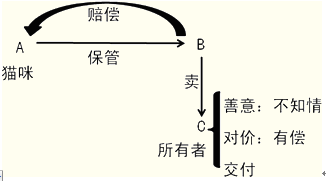

1.善意取得

|

要件 |

(1)善意:受让人受让财产时主观上为善意; |

|

后果 |

(1)受让人依照善意取得制度的规定取得不动产或者动产的所有权; |

|

不适用 |

(1)法律禁止或限制流转的物; |

2.添附

|

形式 |

混合 |

指不同所有人的财产相互掺和,难以分开并形成新财产。 |

|

附合 |

指不同所有人的财产紧密结合在一起而形成新财产,虽未达到混合的程度,但非经拆毁不能达到原来的状态。 |

|

|

加工 |

指一方使用他人财产加工改造为具有更高价值的新的财产。 |

|

|

归属 |

(1)由当事人协商处理 |

|

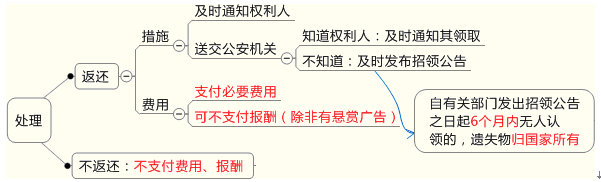

3.拾得遗失物

(四)所有权的行使和消灭

|

绝对消灭 |

客体灭失 |

|

相对消灭 |

主体消灭、被依法转让、被依法强制消灭、被抛弃 |

(五)征收征用制度

|

|

征收 |

征用 |

|

目的 |

为了公共利益的需要 |

因抢险、救灾等紧急需要 |

|

对象 |

限于集体所有的土地和单位、个人的房屋及其他不动产 |

不动产和动产 |

|

后果 |

1.所有权发生了变化; |

1.所有权没有变化 |

|

补偿 |

1.征收集体所有的土地,应当支付土地补偿费、安置补助费、地上附着物和青苗的补偿费等费用 |

单位、个人的不动产或者动产被征用或者征用后毁损、灭失的,应当给予补偿。 |